仅仅1年!中国电动汽车,打穿日本后花园

当电动汽车的幽灵游荡到西方土地上时,所有的旧势力都联合起来,对它进行了神圣的围剿。

苹果宣布取消10年电动汽车研发计划、奔驰暂缓2030年全面电动化战略、福特推迟新电动汽车及电池生产扩能投资、通用放弃了中期生产40万辆电动汽车的目标,欧洲和美国最高当局挥动指挥棒,集体放宽了原定新能源汽车推广的规划。

然而,在电动汽车最火热的地方,新事物还是找到了新的出路。

1

今年年初,当所有人都沉浸在去年国内新能源汽车爆发数据时,发生在南方邻国的一件“小事”似乎被大多数人忽略了。

3月25日,第45届泰国曼谷国际车展拉开帷幕,包括中国、欧洲、日本、印度以及南亚本土数十家车企,众星云集。

最终在全场热度上,中国品牌和日本品牌平分秋色。

或许很多人觉得这没什么,毕竟这个场景早在几年前的国内就上演过无数次了,到这几年的广州、上海车展,日系品牌基本上只剩下在聚光灯以外提供花边笑料的戏份。

然而在东南亚,这个事实属不同寻常。

上世纪60年代日本提出“雁阵”模式,东南亚国家扮演着大规模发展低端产业,为“雁阵”里中高端产业国家提供廉价基础工业产品的重要角色。

自那之后,日本精心经营东南亚,砸下海量投资,输送无数企业人才。虽然日本自身作为“头雁”实力不足,加上中国快速崛起掀翻了期盼。但是经历从经济到文化全盘改造,东南亚早已是日本的后花园。

尤其是汽车产业。

在这个人口将近7亿、国内生产总值超过3.5万亿美元、汽车保有量近1亿的市场上,日本车在前几年巅峰时期占到了75%的份额。

在这场车展的主办地泰国,日系品牌更是深耕了60多年,经营得如铁桶一般,丰田、日产、本田等品牌的市场份额一度接近9成。

根据市场研究公司Marketline的数据,2022年泰国本土销售约85万辆汽车,其中销量前10名的车企品牌,有8家都是日系车企。

然而时代变了。

如今曼谷车展主办方Grand Prix给出的数据是,这届车展销量前10的品牌里有5个来自中国,比亚迪、广汽埃安、上汽名爵、长安、长城分列第3至第7名。

虽然日本品牌占据了另外5个席位,并且包揽第1、第2名,但是比起去年,双方无论是座次还是销量,差距已经大幅缩小。

如果说车展短短几天的数据说明不了什么,那不妨看看年度数据。

据《日经亚洲》,泰国2023年乘用车和商用车的总销量为775780辆,其中中国车企份额占11%,日本车企占78%。

将泰国视作“第二故乡”的日本丰田仍以34%的份额排在销量首位,但同比销量下降8%;第2位的五十铃汽车销量下滑29%(份额20%),第5位的三菱汽车下滑35%(份额4%)。第3位的本田乘用车销售良好,销量增长14%(份额12%)。

中企方面,比亚迪2023年在泰国销售约3万辆,将份额提高到接近4%,排名超过日产和马自达,升至第6位。而在一年多以前,2022年11月刚刚进入泰国市场的比亚迪,当时一年只卖出300辆汽车。

如果只看电动汽车的话,情况更加乐观。《日经亚洲》援引知名汽车媒体AutoLife数据,2023年泰国电动汽车销量达到76314辆,是前一年的7倍多。中企占80%左右,比亚迪贡献了近一半,而日系车仅占1%。

就在去年年底落幕的第40届泰国国际汽车博览会上,中国电动车在参展的30多个汽车品牌中销量持续领先。在中国品牌带动下,参展电动车订单首次超越燃油车。

而这项数据,只是中国电动汽车产业在东南亚的种种事例中,最不重要的一个。

比起销量,更值得关注的,是中国汽车品牌在当地产业模式的变化。

去年3月,比亚迪首个海外乘用车生产基地——比亚迪泰国罗勇府工厂奠基,预计今年三季度投产。

上汽正大新能源产业园区去年5月奠基开工,11月即正式生产动力电池。

长安和泰国官方达成合作意向,投资88亿泰铢,建设一座年产能10万辆的新能源汽车生产工厂。

广汽埃安首个海外生产基地——广汽埃安泰国工厂项目在泰国罗勇府罗勇工业园已经于今年2月初正式开工。

以当初日本企业出海的经验来看,相关产业在东南亚扩张主要分成3个阶段:

首先是商品输出,通过建立海外销售网络对当地市场进行初期探索;

之后是资本输出,通过在当地大量投资建厂,规避本国劳动力成本上升和产能过剩的问题;

第3是全球化与本地化阶段,注重产品和服务的本地化适应,加强地方营销和客户服务。

中国汽车品牌从出口产品到在当地建厂、低成本本地化生产,快速突进,走日本企业的老路,让日本企业无路可走。

除了在泰国以外,五菱、比亚迪、广汽、吉利、宁德时代在印度或马来西亚也有布局。中国车企全面攻略东南亚的势头已经形成。

当然,中国汽车品牌只能说刚刚步入第2阶段,不能断言成功,毕竟当年通用和福特也曾试图挑战日系品牌在泰国的地位,投入了超过10亿美元建造全球生产基地,但最终失败,市场份额从未超过5%。

但和当初不同的是,中国车企是乘着全球产业升级的东风进入泰国的,不是参与本土产业的存量竞争,而是迎合了各个国家制造业升级的需求。

早在2021年,泰国政府就颁布了“30/30”政策,规定到2030年,泰国制造的汽车必须有30%是零排放汽车。最终在2035年实现100%电动化目标。

印尼则早在2019年就提出到2030年,电动汽车产量能够占其整个汽车产量的四分之一。

马来西亚的产业规划是,2030年实现电动汽车在汽车总销量中的占比达到15%,2040年达到38%。

日本车企当然不会坐以待毙。丰田计划2027年之前在印尼投资18亿美元,以生产电动汽车,三菱也打算在2025年前在印尼投资6.7亿美元,加速混合动力和电动汽车的生产。

但是无论从起步时间还是本土能够输出的产业基础,日本都已经远远落后。在中国汽车市场曾经出现的景象,或许又将在东南亚上演。

不过,更重要的是,中国汽车产业给其他产业提供了一个明确的启示。

2

当下,贸易保护主义抬头、国际政治经济关系紧张使得出海之路愈发艰难,然而中国企业所处的大多赛道,国内市场高度内卷,不出海,就出局。

而中国电动汽车产业在被欧美围堵的情况下,另辟蹊径,绝处逢生,给其他行业提供了良好表率,也指出了未来中国企业出海最有机会的方向——

新兴市场国家过去是中国的朋友,现在依然是广阔天地,大有可为。

新兴市场国家可以提供较低的劳动力成本,还可能提供税收优惠等激励措施,吸引外国直接投资。

同时,在中国企业技术达到或领先国际水平的某些领域,正迎合了新兴市场对于产业升级的需求。这种互利共赢的合作模式增强了中国企业与新兴市场国家之间的经济联系。

新兴市场的经济增长为中企出海提供了巨大的市场潜力和发展机遇。随着这些国家中产阶级的崛起和消费能力的提升,对于高质量产品和服务的需求不断增长。中国企业通过出海战略,能够更好地满足这些新兴市场的需求,实现自身的增长。

不过,新兴市场对应东南亚、拉美、中东和非洲4个地区,范围过于广泛,具体来说,哪些国家是当下中国企业最好的出海目标?

中国国际贸易促进委员会发布的《2023全球供应链促进报告》帮大家圈定了一个范围。

《报告》显示,从2015年到2020年,全球供应链的区域化分布,从围绕中国与美国之间,分化成了以中国为中心的东亚供应链、以德国为中心的欧洲供应链和以美国为中心的北美供应链。

毫无疑问,和这3个中心紧密相连——无论是地理上接近,还是政治关系宽松,亦或是经贸往来密切的新兴市场,就是中国企业出海的最新选择。

以中国为中心的,东南亚不必多说了,这里有中国出海企业需要的一切:相邻的位置、成规模的人口、有一定的基础并亟待升级的产业,还有宽松的国际环境和受中国影响极大的文化氛围。

除了东南亚以外,还有一块沃土,近年也开始得到关注,那就是向西深入亚洲腹地的中亚、中东等地区国家。

早前前瞻产业研究院发布的《2022全球贸易趋势及跨境投资洞察》显示,2020年以来,东盟在“一带一路”贸易中的占比持续下降。

2022年中国与东盟的贸易占“一带一路”贸易规模的47%,较2021年下降1.9个百分点,较2020年下降3.5个百分点。

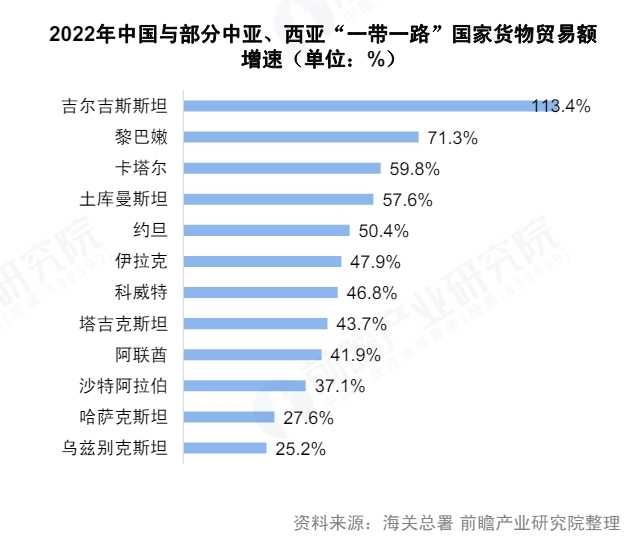

中亚5国、阿联酋和沙特阿拉伯等西亚“一带一路”区域贸易不断增长,2022年中国与中亚五国贸易增幅均超过了20%,与西亚国家的双边贸易增幅平均超过25%。

2021年中国境内投资者对“一带一路”沿线国家直接投资241.5亿美元,相较10年前,翻了1番,占同期中国对外直接投资流量的13.5%。

总体来看,除了新加坡、印度尼西亚、越南、泰国、马来西亚、老挝等东南亚国家,阿联酋、哈萨克斯坦、巴基斯坦、沙特阿拉伯等国家也成为中国企业出海投资的新选择。

在以美国为中心的北美供应链里,墨西哥是当下中国企业出海的首选。

截至目前,已有近3000家中国企业进入墨西哥市场,中国也是墨西哥第3大亚洲投资来源国,中国对墨西哥直接投资存量自2011年以来保持增长态势,从2011年的2.64亿美元增长至2021年的13.02亿美元,9年间增长了3.9倍。

对于中国企业来说,墨西哥最大的吸引力是作为《北美自由贸易协定》以及《美墨加协定》的成员,可以绕开中美之间的关税争端,将当地产品以低关税甚至零关税出口至美国。

此外,墨西哥还与52个国家和地区签订了14项自由贸易协定、32项互相促进和保护投资协定、9项经济互补自贸协定。开放的贸易投资环境及较广阔的全球自由贸易网络,这对于中国企业而言无疑具有较强的吸引力。

不过,墨西哥作为一个长期人均GDP高于中国的国家,其产业发展水平其实不弱,中国企业想要打入当地市场有一定门槛,只有那些拥有技术优势、品牌优势或者商业模式优势的企业才能在墨西哥立足。

同时,在前瞻产业研究院看来,虽然当下墨西哥享受着“国际贸易争端避风港”的红利,但其整体贸易风险是高于拉丁美洲平均水平的。

在围绕美国发展的拉丁美洲和加勒比海地区,巴西、哥伦比亚,其实是更加符合中国企业出海条件的国家。

在欧洲,德国周边虽然没什么新兴市场,但一些“边缘”的欧洲国家,是相对较好的开拓对象。

比如作为欧洲大陆传统上对外沟通核心节点的低地国家,荷兰2019年靠着转口贸易的爆发,悄悄超过了日本,成为全球第4出口贸易大国,比利时也是近年来贸易增长最快的地区之一。

尤其是比利时,作为中国汽车出口欧洲的中转站,几乎所有进入欧洲市场的中国新能源汽车都是从这里上岸,成为中国汽车产业升级的最大赢家之一。

如果寻求投资,匈牙利是中国企业进军欧洲的桥头堡。拥有欧盟成员国身份、地处中欧十字路口、作为“一带一路”节点的匈牙利,2023年获得外国直接投资总额超130亿欧元,是2022年的2倍,创历史新高。其中,大部分外国直接投资来自中国。

当前,中国新能源汽车产业出海欧洲,基本上都以匈牙利作为落脚点。宁德时代、恩捷股份、亿纬锂能、欣旺达、蔚来、Halms、PEX汽车、泉峰和浙江华烁等中国新能源汽车产业链上的企业都选择在匈牙利兴建工厂。

年初,比亚迪宣布将在匈牙利塞格德市兴建一座新能源汽车整车生产基地,匈牙利外交与对外经济部长西雅尔多·彼得表示,“这将是匈牙利经济史上最大的投资之一”。

3

知道哪里适合出海还不够,这些只是外在条件,要真正做好出海这件事,企业还需要修炼内功。

内功首先是硬实力,好产品、好服务,超前的技术创新和领先的商业模式,是立足国际市场的基础。中国企业要想在国际市场站稳脚跟,必须拥有核心竞争力,不断进行技术革新,提升产品和服务的质量,建立并维护自己的品牌形象。

软实力也同样重要。

这里的软实力,指的是企业对全球化的心态、观念和知识。在全球化的过程中,企业需要全面掌握并熟悉全球市场的政治、经济、文化、法律等方面的信息,才能做出最为合适的决策。

许多中小企业并非不具备出海的资金、技术和产品,但往往由于海内外信息差的存在,走不出第1步。

为此,前瞻产业研究院适时推出中国企业出海战略业务规划咨询服务,从战略愿景与赛道分析,到出海模式战略建议,再到全球化资源规划运营,以及出海执行护航保障,前瞻将企业出海需求详细拆解为四大步骤,提供端对端智库陪跑支持。

无论是自主投资还是海外并购,无论是产品营销还是数字化出海,前瞻都将凭26年来对全球6600+细分行业的深度研究与舆情监测,为中国企业出海做好前期市场分析与出海赛道决策,提前有效避雷90%以上,并提供“战略-运营-业务支持”的一站式解决方案。

比如在跨境并购当中,项目进行前,前瞻将提供战略规划服务,帮助企业构建并购策略并发现交易机会;筹备交易阶段,前瞻可以提供尽职调查,对标的财务、业务、所处市场等进行深度分析;完成交易后,前瞻将帮助企业建立整合机制并规划整合方案,使合并后的公司能够实现协同效应与职能提升优化;后续若有需要,前瞻还能基于企业未来发展方向、市场动态与竞争格局,帮助企业探索业务转型与优化空间,进一步释放企业的盈利潜力。

目前,前瞻相关团队已经积累了大量案例经验。例如为一家包装制品企业提供东南亚市场的进入战略规划服务,包括宏观环境调研、市场需求调研等;以及帮助一家大型电力央企对多个国家的政治、经济、金融及社会环境进行调研,并着重研究各个电力私有化改革现状及计划等。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2024-2029年中国新能源汽车行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

参考资料:

【1】日本汽车的全球溃败,从失去东南亚市场开始 | 创业邦

【2】东南亚的汽车圈,一场中日对决的好戏正在上演 | 差评

【3】日企出海70年,给了中国中小企业什么启示? | 正解局

广告、内容合作请点这里:寻求合作

咨询·服务