降温效果最高达90%!海洋云增亮成为减缓全球变暖的有效“止痛药”【附碳中和技术赛道观察图谱】

瞻观前沿

新的研究表明,由于云量增加,云“工程”在冷却气候方面可能比之前认为的更有效。在《自然地球科学》发表的一项研究中,伯明翰大学的研究人员发现,海洋云增亮(MCB),也称为海洋云工程,主要通过增加云量来发挥作用,占降温效果的60-90% 。

以前用于估计MCB冷却效果的模型主要关注气溶胶注入对云层产生增亮效果的能力,从而增加反射回太空的阳光量。MCB的做法近年来备受关注,作为抵消人类造成的全球变暖影响并为全球经济脱碳争取时间的一种方式。它的工作原理是将微小颗粒或气溶胶喷洒到大气中,与云层混合,其主要目的是增加云层可以反射的阳光量。

主要作者、伯明翰大学的 Ying Chen 博士说:“我们的研究结果表明,海洋云增亮作为气候干预措施可能比气候模型之前建议的更有效。当然,虽然MCB可能有用,但它并没有解决人类活动产生的温室气体导致全球变暖的根本原因。因此,它应该被视为“止痛药”,而不是解决方案,我们必须继续提高对气溶胶对云层影响的基本认识,进一步研究MCB的全球影响和风险,并寻找人类活动脱碳的方法。 ”

图片来源:摄图网

技术价值观察

目前,我国碳中和产业链核心产业架构从碳排放到碳吸收大致可划分为三部分,前端加强能源结构的调整,用低碳替代高碳、可再生能源替代化石能源;中端提升节能减排水平,包括产业结构转型、提升能源利用效率、加强低碳技术研发及完善低碳发展机制等;后端增强资源循环利用水平,落实生产者责任制度,促进资源品的回收再利用;自然循环端加强生态碳汇,包括开展国土绿化行动,增加森林面积和蓄积量,加强生态保护修复,增强草原、绿地、湖泊、湿地等自然生态系统的固碳能力,增加碳吸纳量。此外,碳交易作为碳中和发展中的重要一环,也发挥着积极作用。碳交易基本原理是,合同的一方通过支付另一方获得温室气体减排额,买方可以将购得的减排额用于减缓温室效应从而实现其减排的目标。

海洋云增亮(MCB),作为抵消人类造成的全球变暖影响并为全球经济脱碳争取时间的一种方式。最新研究表明,MCB成为减缓全球变暖的有效“止痛药”。因此,从碳中和产业链上看,该技术处于产业链的中端环节,对节能减排环节产生较大的影响。

宏观市场观察

——国际碳交易市场总体规模

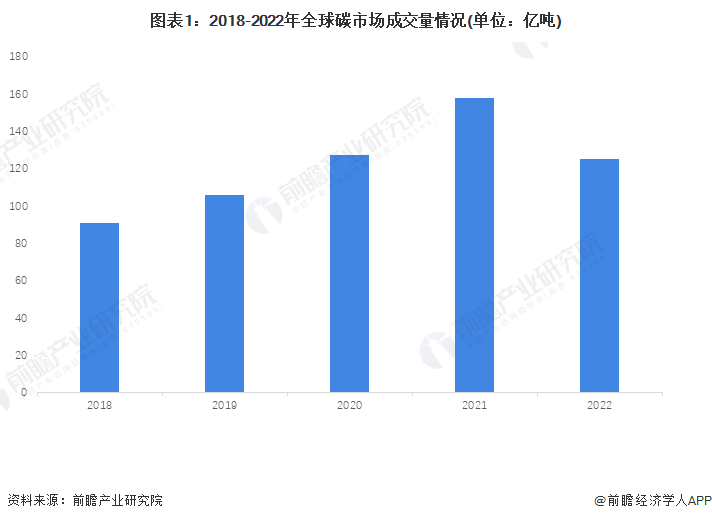

截至2024年1月,全球共有28个碳交易市场正在运行,覆盖电力、工业、航空、建筑等多个行业。其中,欧盟碳市场是全球规模最大、机制最完善、成熟度最高的市场。路孚特是路透社旗下的数据提供商,据路孚特统计,2019-2021年全球碳市场成交量从105.9亿吨飙升到158.1亿吨,2022年同比下降,成交量125亿吨。

2022年全球碳市场再创新高,碳排放权交易额达到创纪录的8650亿欧元(约合9289亿美元,$1=0.9312 欧元)。2022年全球碳排放市场上有约125亿吨碳配额易手,虽然交易规模比上一年减少20%,但由于碳配额价格增长,市场总交易额同比增长了14%。

——全国碳排放情况

碳达峰与碳中和两者的目的与意义都是限制碳排放量。科学研究表明,过量的碳排放会导致全球气候变暖、温室效应,以及出现极端恶劣天气。其中温室效应是最为直接且严重的问题。2020年,大气中的二氧化碳浓度超过了400ppm,全球地表平均温度比19世纪的基线升高了约1.25°C,比1981年至2010年的参考期升高了0.6°C,逼近2016年的最热纪录。因此控制碳排放量有长远且重要的发展意义。

我国碳排放量从建国初7858万吨到改革开放14.6亿吨,呈缓慢增长态势。然而,改革开放以来,随着我国工业、经济高速发展,我国碳排放也量进入高速增长阶段,1980-2010年,我国碳排放量从14.61亿吨上升至81.22亿吨,复合年增长率达到5.88%。

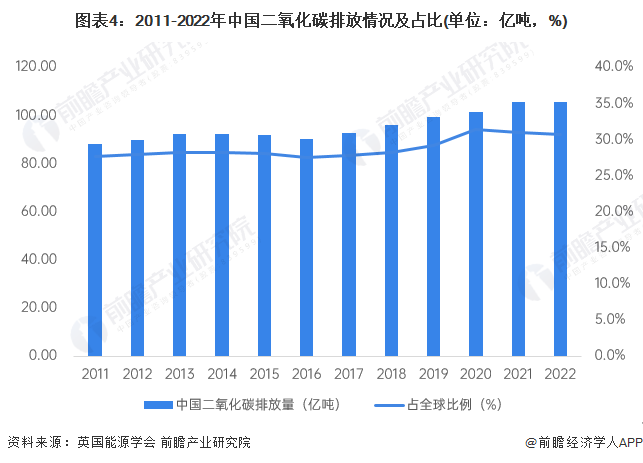

2011-2022年,我国碳排放量及呈波动增长态势,复合年增长率为1.67%。其中,我国碳排放量占全球比例维持在27.5%以上,是世界第一大碳排放国家。2022年,中国碳排放量为105.50亿吨,占全球碳排放量的30.7%。

从中国碳排放的来源看,根据全球实时碳数据库Carbon Monitor的统计,将碳排放的来源分为工业、电力、交通运输(包含地面运输、国内航空)及居民消费几个板块。其中工业和电力领域的碳排放量占比较高,是碳排放的重要来源领域,也是碳达峰及碳中和重要控制及产业转型发展的领域。

从2022年数据看,工业和电力领域二氧化碳产量分别为42亿吨和51.4亿吨,合计占当年中国碳排放产量的84%以上,分别为37.95%和46.45%。而交通运输及居民消费的碳排放量占比较小;2023年1-7月,工业和电力领域二氧化碳产量总占比为84%。

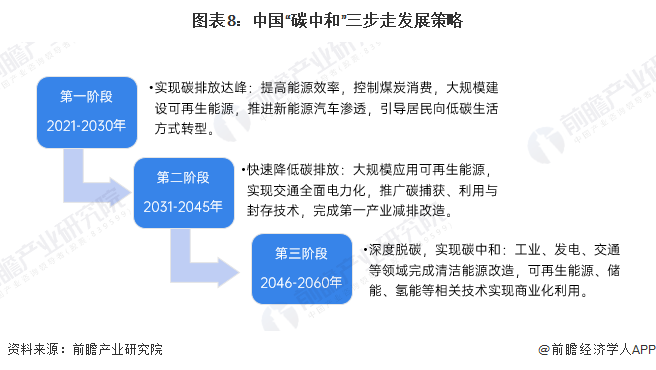

——碳中和采取“两大发展路径、三步走”发展策略

根据我国碳排放产业的分布,碳排放大部分是来自发电和工业端,其次是交通行业,而农业与商业占比较少。实现碳中和的路径可以拆分为两个部分:可避免的排放和不可避免的排放。

在不可避免的方向上,国家提出优先解决电力生产过程的碳排放,进而完成燃油车向电动汽车的转化,最终实现深度脱碳。在不能完全避免排放的领域,可通过碳捕捉、利用、封存技术(CCUS)或者通过森林、海洋进行自然吸收,最终实现碳中和。

从目前我国碳排放发展情况来看,我国“碳中和”基本确定三步走策略,首先在2030年完成碳达峰;其次在2045年前快速降低碳排放;最后在2060年实现深度脱碳,实现碳中和。

——产业发展前景趋势预测

国内许多机构均对2030年碳中和目标下的投资规模做了测算,其中中国投资协会发布的《零碳中国·绿色投资蓝皮书》中测算 “碳中和”相关的投资规模约70万亿;清华大学气候变化与可持续发展研究院预测投资规模在127.2-174.4万亿之间;国家发改委价格监测中心研究人员预测“碳中和”新增投资将超过139万亿元。综合各家结果,《零碳中国·绿色投资蓝皮书》的测算相对保守,而清华大学和发改委价格检测中心的测算结果大致相同。综合后,碳中和带来的相关投资总额或在140万亿左右。

中国碳中和技术赛道热力图

根据前瞻产业热力图显示,与碳中和关键技术强关联的城市集群主要集中在华南和华北地区,并且以广东、北京、山西地区为重点发展区域,未来布局碳中和技术及其他相关技术的发展路径,极大可能性在于华南、华北地区优先导入,其中可重点关注广东省深圳市福田区、北京市海淀区、山西省太原市迎泽区所处碳中和的相关企业,以及该地方对于碳中和的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国碳中和产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务