“花瓣支付”强势来袭!华为支付牌照机构讯联智付已完成更名【附移动支付行业市场分析】

图源:摄图网

10月13日,中国人民银行更新非银行支付机构重大事项变更许可信息,同意深圳市讯联智付网络有限公司(简称“讯联智付”)变更公司名称为“花瓣支付(深圳)有限公司”(简称“花瓣支付”)。

根据中国企业大数据企查猫显示,讯联智付为华为旗下支付公司,由华为技术有限公司100%控股,董事长郑丽英,总经理为马传勇。资料显示,讯联智付成立于2013年6月,注册资本2亿元,2014年取得支付牌照,最初隶属于中兴通讯,后续股权发生转让。2021年3月,讯联智付再次易主,成为华为旗下支付机构,华为也成为继小米之后第二家拥有支付牌照的手机厂商。值得一提的是,国家知识产权局官网显示,华为早在2020年10月就申请花瓣支付商标。2022年6月,花瓣支付被核准注册。

对于华为支付业务的定位,花瓣支付总经理马传勇曾表示,华为支付定位于创新的全场景支付平台,“华为支付是鸿蒙生态的核心基础设施”。对于国内支付市场竞争格局,马传勇曾表示,华为支付与微信支付和支付宝并不是竞争关系,它们都是华为的合作伙伴,华为支付目前主要聚焦在用户体验创新和提升上,定位于创新的全场景支付平台。对于支付业务未来市场份额的考虑,马传勇说:“未来,新场景、新市场增大的时候,用户喜欢用华为支付,我们的份额就会提升”,对于“花瓣支付”盈利模式,马传勇也曾表示,支付本身的盈利模式很简单,所有公司的盈利模式都是交易流水费率。目前来看,华为更看重的是支付带来的附加价值,比如说华为的游戏生态、音乐生态、视频生态,这么多用户在使用华为支付,其所带来的价值对我们来说更有意义。

非现金支付占比50%左右

2009年以来,我国支付系统中非现金支付规模逐年递增,2020年达到4013万亿元。非现金支付占支付系统的交易金额的比重基本维持在50%左右。2021年前三季度,我国非现金支付规模为3256万亿元,占支付系统的52.4%。

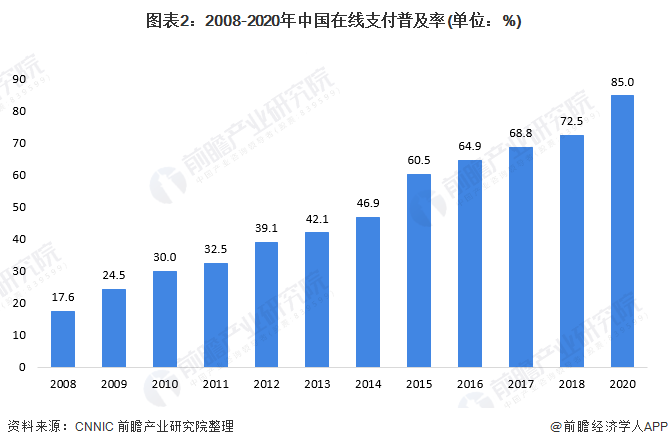

我国在线支付普及率不断上升

据中国银联发布的《2020移动支付安全大调查研究报告》显示,98%的受访者选择把移动支付作为最常用的支付方式,同比增长了5%。其中,二维码支付用户占比高达85%,同比增长6%。数据显示,自2008年起,我国在线支付普及率不断上升,2014年迎来大幅度增长,至2020年,我国在线支付普及率已达85%。

移动支付成为主要支付方式

移动支付是指移动客户端利用手机等电子产品来进行电子货币支付,移动支付将互联网、终端设备、金融机构有效地联合起来,形成了一个新型的支付体系。移动支付是对传统金融服务深度的有效拓展,对于大众消费产业的高速发展是强有力的催化剂,拥有广泛的市场应用空间。

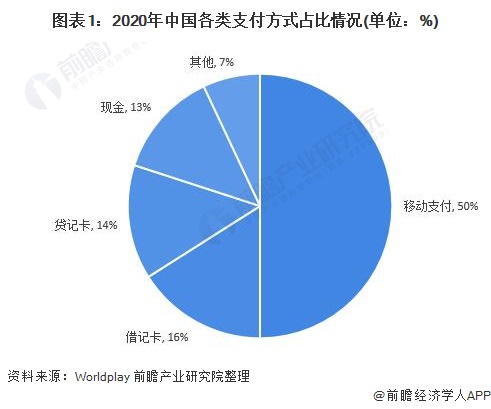

根据Worldplay发布的《2021全球支付报告》数据显示,我国国内所有的支付方式中,移动支付的占比达到50%,成为了我国消费者选择最多的支付方式。

移动支付用户数量达到8.5亿

支付企业在移动支付的全面布局,也带动了手机在线支付用户的增长。2011-2020年,我国移动支付用户规模逐年增长,中国互联网络信息中心发布的第47次《中国互联网络发展状况统计报告》数据显示,截至2020年12月,我国移动支付用户规模达到8.54亿,比2019年6月增长了34.9%,网民移动支付的使用比例由2018年底的72.5%提升至86.4%。

数字中国推动移动支付行业继续壮大

随着中国电信移动网络不断升级,中国电信基础设施建设的力度加大,中国电子商务技术的不断发展和普及,移动支付逐渐渗透到电子商务领域,并成为电子商务的一种主要支付方式。并且伴随着中国消费者的消费观念和行为的改变,未来中国移动支付市场规模还会进一步扩大,预计到2026年移动支付的交易规模有望达到1290.42万亿。

平安证券在最新研报中表示移动支付冲击银行卡市场,数字钱包占据主要份额,数字钱包市场流量为王,头部企业凭借自身强势的生态筑牢用户黏性,优先掌握绝大多数的流量,实现支付业务的较快增长;另外,平安证券指出乘二维码支付东风,非银收单机构撬动下沉市场,该行考虑到收单行业激烈的竞争环境带来费率价格战的持续以及监管趋严带来的合规成本抬升,认为头部机构凭借自身渠道端规模优势以及产品创新能力,未来有望持续保持竞争力。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国移动支付行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

广告、内容合作请点这里:寻求合作

咨询·服务