“上市公司+PE”井喷 投资初创企业又增退出机制

随着资本市场的风险偏好进一步下降,科技公司的估值逐渐理性化,创业和投资也都在趋冷。根据IT桔子发布的2016年Q2中国互联网创业投资分析报告,二季度国内新成立公司数量较一季度大降80%;国内投融资事件则较一季度减少了21%。情形有些悲观。

相形之下,另一支资本力量却在兴起。公开资料显示,今年以来有130多家上市公司与各类机构成立并购基金,仅6月单月,就有43家上市公司参与设立产业并购基金,总规模预计达到635亿元。不仅如此,“上市公司+PE”的投资方向也发生了转变,从制造业、医药生物、机械自动化等行业,开始转向科技、文化、教育、传媒等新兴行业。

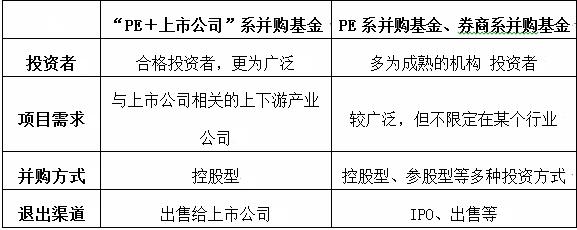

”上市公司+PE“投资方向与当下资本热点相近

上市公司选择借助PE进行并购,主要是基于业务转型和寻求利好提振股价的需要。根据清科集团的报告,从具体行业类型来看,上市公司参与并购基金并投资的案例大量集中于医疗、文化、环保、移动互联等领域。一方面,上市公司可以通过投资这些行业来逐步“换血”,加速转型;另一方面,这些领域都是市场较为关注的概念,上市公司通过并购基金介入这些领域也容易抬升自身股价。

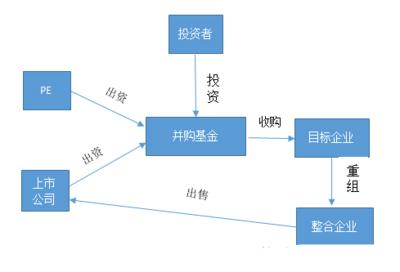

从创投圈的角度看,“上市公司+PE”的井喷也同样是利好。兼并和收购是创业生态系统的一个重要部分,是投资者加快资产流动的一种方法。在“上市公司+PE”未成规模之前,VC和PE要收回对初创企业的投资只能通过IPO的方式。也就是说,VC和PE在高风险的企业成长初期所买入的股份,其回报过去只有在该企业上市时通过一级市场到二级市场之间的溢价才能得以实现。而通过与上市公司的合作,VC和PE能把所投资的公司与上市公司的转型方向进行对接,从而无需等到企业上市就能实现退出。退出机制的增加,为VC和PE投资风险的减轻带来了一定好处,将更多地激励资本投资初创公司。

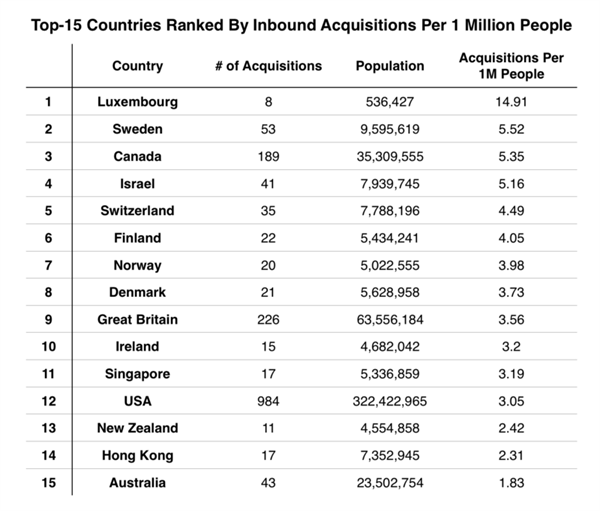

在2015年里,全球 90 多个国家共 出现了8700多起收购事件。其中,全球创业公司并购市场交易更加集中,表明创业生态系统是全球经济的一个缩影。宏观而言,我国并购交易额占GDP总量的比例相较于西方发达国家来说非常低,并购作为实现资源合理配置的重要手段有很大的发展空间,资金雄厚、融资较为容易的上市公司在这一领域大有可为。但与此相伴的道德风险也不容忽视,比如一些VC和PE之所以乐于与上市公司合作,就是看中了上市公司的隐性背书,如此一来对外募资将相对容易。

中国作为巨型经济体却未能进入“并购 /人口“前15榜单之内

必须说明的是,上市公司设立基金接手初创企业的做法并不新鲜,比如谷歌就经常通过内部的风投部门收购初创企业来进行对新风口的布局,被收购企业的风投则可以借此获利退出;但这套做法被体系化并形成一个规模庞大的市场,的确是近年才出现的现象。而只有形成了一个巨大的市场,风投才会真正受到退出渠道拓宽的激励。

广告、内容合作请点这里:寻求合作

咨询·服务