2021年中国教育行业投融资现状分析 外延并购成为教育行业资产证券化重要方式

教育行业一级市场的投融资数量在三种周期叠加和疫情的催化下创五年来新低,投向更是两级分化严重。一方面,大量资金向头部企业聚拢,百分之九十以上的资金投向各赛道头部企业。伴随头部企业获得更多资本加持,中小型企业将面临更加激烈的竞争环境,更难脱颖而出。

另一方面,早期阶段的投融资数量占总投融资数量的近百分之七十。虽然教育行业早期投融资数量占比较多,但总的也不过100+起,相较于数十万的教培机构来说也只是杯水车薪。

一级市场对教育行业投资持续下降 集中在数字教育和教育信息化

受2018年中期以来金融市场去杠杆和实体经济持续不景气的影响,教育行业一级股权市场的募投进入下行区间,市场不景气很明显地反映在投融资数据上。另一方面,赛道政策愈发趋严,市场担忧投资风险,导致赛道的投融资数量减少。

根据市场公开数据,一级市场投融资事件数量已连续四年下跌, 2020年教育行业一级市场投融资数量为257起(不含上市公司IPO和并购),同比下降近17%,为近五年新低。

2020年在教育领域的投资细分赛道中,教育信息化、素质教育、职业教育、学前教育投融资数量排名前四。从细分品类来看,素质教育投融资数量多达76起(占比30%),教育信息化紧随其后,投融资数量达67起,这两个赛道的投融资数量远超其他赛道。

融资轮次仍集中在早期

根据公开数据统计,2020年教育行业投融资依然多发生在早期阶段,其中A轮及以前投融资数量为175起(占比68%),主要原因在于今年占比最大的素质教育赛道融资项目多为早期;B轮至E轮融资数量为72起(占比28%),且以K12赛道和教育信息化赛道项目为主。

整体而言,教育行业单笔融资金额逐渐增长。从融资金额来看,2020年千万级人民币融资71起(占比50%);亿元及以上人民币融资项目41起(占比28%)。

上市公司以高等教育及职业教育为主

2020年IPO的教育公司共13家,分别于港交所、深交所、纳斯达克和纽交所上市。从细分赛道上看,K12教育3家,民办教育或民办高等教育4家,非学历职业教育2家,早幼教、素质教育、国际教育、教育信息化各1家。学历性职业教育(民办高职、高校)往往因为资本雄厚、公司规模体量大,上市公司较多,资本化和证券化程度可见一斑。

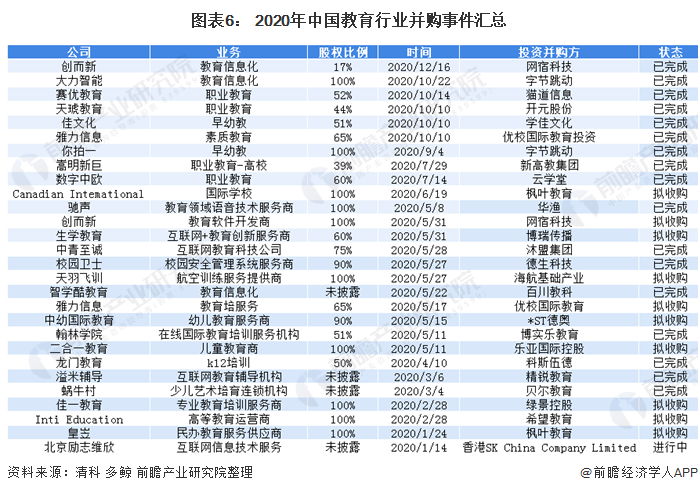

外延并购成为教育行业资产证券化重要方式

2020上半年并购事件共19起(包括拟并购和已完成),相比去年同期有所增加。各赛道均匀发生。下半年已完成并购9起。

外延并购成为上市公司的实现增长扩大市占率的必然选择。上市公司出于资本市场对于业绩增长的要求,近年不断通过内生扩张和外延并购的方式扩大自己的市场占有率,其中K12和职业教育上市公司具有代表性。

K12和民办教育集团(学历型职业教育)上市公司较多,累计数十家机构进入A股、美股、港股市场,一方面反映出这两个市场的业务成熟、商业模式稳定,另一方面也反映出资本市场对两个赛道的认可。其次,市场成熟的另一个标志是行业集中度逐渐提升,大机构的扩张导致的并购整合明显增多。

以上数据来源于前瞻产业研究院《中国智慧教育行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务