2020年中国酒店行业市场现状及竞争格局分析 连锁化不断提升且品牌化发展空间较大

酒店运营模式不断创新,连锁加盟模式有利于促进行业加速整合,解决传统酒店行业重资产扩张的痛点,因此成为目前酒店业的主要模式。据中国饭店协会《2020中国酒店业发展报告》,以同一品牌3家(含)门店以上为连锁酒店的统一口径,截止2020年1月1日,中国共计1975个连锁酒店品牌,连锁客房数为452.4万间,连锁化率为26%,远低于美国71.8%的酒店连锁化率,可以预测未来非连锁酒店会向连锁酒店转化。并且各连锁酒店在国内的规模与分布都不均衡,有比较大的调整空间,随着各大酒店集团下沉市场,未来二三线城市连锁酒店数量会迅速增长。根据客房数的统计口径,2019年中国酒店集团CR5为50.83%,而美国CR5酒店集团市场率高达95%。可以预计,国内酒店集团竞争会有所加剧,市场会进一步集中。

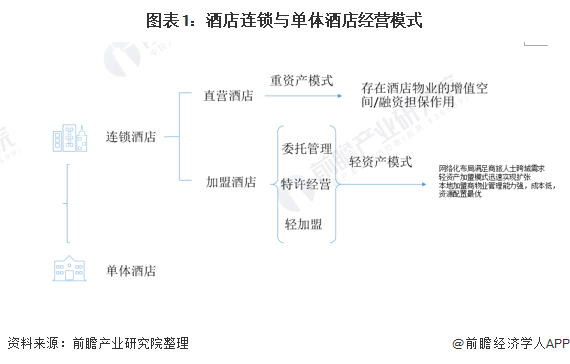

连锁酒店成为目前酒店业主要模式

酒店运营模式不断创新,连锁加盟模式快速发展。直营模式属于重资产发展,存在酒店物业的增值空间或者融资担保作用。酒店集团主要采取连锁加盟的轻资产输出模式,统一物资供应链、物业服务和管理,保证现金流、提高净利率、快速扩张品牌影响力、降低金融风险;同时有助于解决中小单体酒店运营效率低下的问题,拓宽单体酒店经营空间,进一步促进行业加速整合,解决传统酒店行业重资产扩张的痛点。

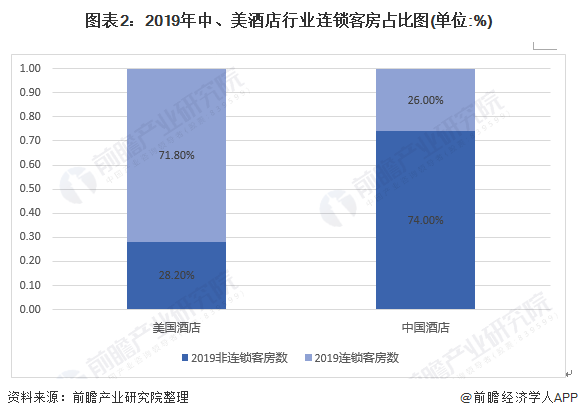

中国酒店的连锁率远低于美国

中国酒店连锁化率为26%,远低于发达国家水平,且一线城市连锁化率高,低档酒店连锁化率偏低,70间房以上连锁化率高。据中国饭店协会《2020中国酒店业发展报告》,以同一品牌3家(含)门店以上为连锁酒店的统一口径,截止2020年1月1日,中国共计1975个连锁酒店品牌,连锁客房数为452.4万间,连锁化率为26%,而发达国家酒店品牌连锁化率水平可达到60%。对标美国,2019年我国酒店业连锁化率仅为26%,低于美国71.8%的连锁化率。,由此推断未来非连锁酒店有望转换为连锁酒店。

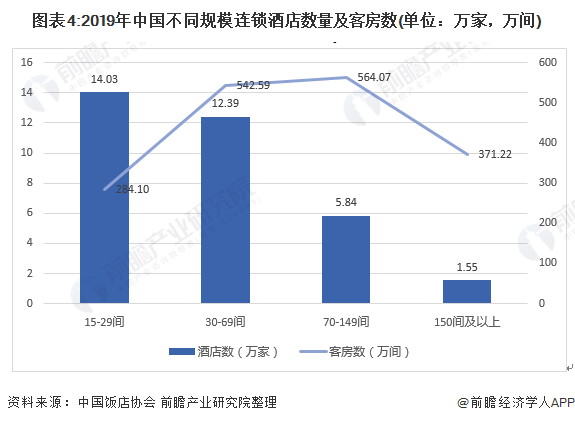

国内连锁酒店分布与规模发展不均衡

一线城市连锁化高:一线城市、副省级城市及省会城市、其他城市的连锁化率分别为38%、28%、17%。非一线城市的连锁化率存在较大的提升空间。副省级及省会城市连锁化率低于一线城市,非一线城市有望迎来增量与存量改造并行的高速发展期。

70间房以上酒店连锁化率高:客房数规模为15-29间、30-69间、70-149间、150间以上规模的酒店连锁化率分别为2%、12%、35%、33%。大型规模酒店连锁化率偏高,而15-29间规模酒店连锁化率仅为2%,但非连锁房量为277.38万间,存在较大的发展空间。

连锁酒店集中度有望进一步提升

根据企查查统计信息,2020年上半年国内酒店相关企业注册量创下进5年新低,较2019年同期下降了近3层;且有超过4万家酒店相关企业注销、吊销。此时,国内酒店市场重新洗牌,头部酒店集团实力雄厚、现金流充裕有望实现行业整合。

据中国饭店协会统计,2019年国内排名前十的酒店集团分别为锦江国际酒店集团、华住酒店集团、首旅如家酒店集团、格林酒店集团、格林酒店集团、尚美生活集团、东呈国际集团、都市酒店集团、亚朵酒店集团、开元酒店集团、住友酒店集团。根据客房数的统计口径,中国酒店集团CR5为50.83%,2019年美国CR5酒店集团市场率高达95%,且各龙头企业市场份额相差较小。对比中国,锦江国际酒店集团、华住酒店集团、首旅如家酒店集团占据份额较大外,剩余酒店集团份额较为分散,因此,可以预计未来竞争可能会近一步加剧,市场会进一步集中,品牌化效应加强。

更多数据参考前瞻产业研究院《中国酒店行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务