一文带你看2020年PP市场现状与发展前景分析 突破2500万吨【组图】

聚丙烯是丙烯加聚反应而成的聚合物,广泛应用于服装、毛毯等纤维制品、医疗器械、汽车、自行车、零件、输送管道、化工容器等生产,也用于食品、药品包装。

产能扩增突飞猛进

聚丙烯(PP)是一种性能优良的热塑性合成树脂,为无色半透明的热塑性轻质通用塑料。具有耐化学性、耐热性、电绝缘性、高强度机械性能和良好的高耐磨加工性能等,这使得聚丙烯自问世以来,便迅速在机械、汽车、电子电器、建筑、纺织、包装、农林渔业和食品工业等众多领域得到广泛的开发应用。

2019年国内PP产能扩增突飞猛进。据统计,共有202万吨新产能顺利投产。截止2019年年底,国内PP总产能达到2519万吨/年,较2018年同比增长8.72%。虽然近两年环保压力下终端需求有所减弱,但是供应增加放缓,使得PP供需矛盾尚未显现。

2020年市场将重新迎来一波投产高峰,仍是产能持续扩增的一年,且低成本优势将更加明显,原料来源更趋向于多样化。据不完全统计,2020年预计将有19套聚丙烯装置计划投产,计划新增供应量590万吨/年,同比2019年扩能量增加192.08%。这个增量约占2019年国内聚丙烯供应量的21%。2020年我国聚烯烃行业将正式进入优胜劣汰的大整合阶段。

产量增速下滑

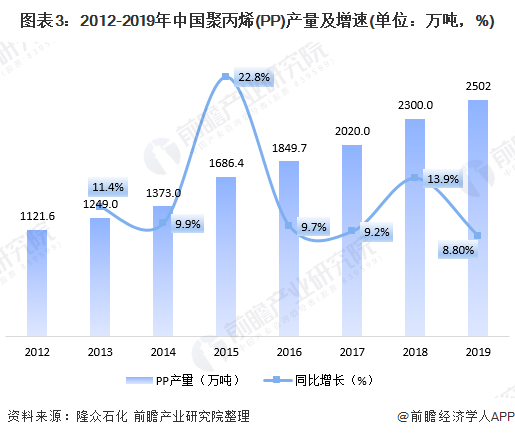

从产量来看,2012-2019年我国聚丙烯(PP)产量呈增长趋势,2019年,国内PP产量为2502万吨,同比增长8.8%,增速为近年来新低,较2018年下降5.1个百分点。

从表现消费量方面来看,2012-2019年,我国聚丙烯表现消费量和国内自给率整体呈上升的趋势。2019年,我国聚丙烯表现消费量为2550万吨,同比增长9.2%。

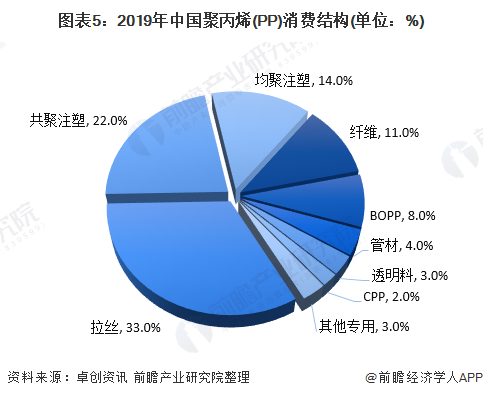

从聚丙烯下游需求结构来看,拉丝与注塑依然为聚丙烯主要下游需求,其中拉丝占比33%,共聚注塑占比22%,均聚注塑占比14%。

综合来看,我国PP市场消费需求不断增长,下游应用较为广泛,整体发展前景较好。

以上数据来源于前瞻产业研究院《中国初级塑料及合成树脂行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务