十张图带你了解2019全球卫星导航市场现状 美国主导卫星导航产业链上中游市场

全球卫星导航市场规模稳定增长

近年来支持卫星导航的智能手机快速发展以及政府、商业、军事、工业领域对精确定位导航的卫星导航解决方案日益重视,促进了全球市场增长。

根据美国卫星产业协会(SIA)发布的历年《卫星产业现状报告》,2018年,全球卫星导航设备市场收入为933亿美元,较上年同比增长约6%。

根据赛迪发布的《2018年卫星导航市场概述及发展预测》数据,2018年,全球卫星导航市场规模为3140.0亿美元,同比增长5.8%。

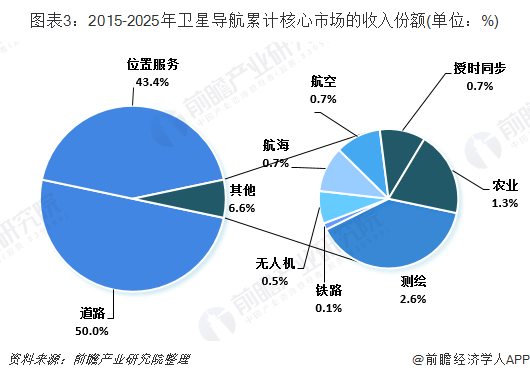

位置服务和公共交通为主要应用市场

根据欧洲全球导航卫星系统管理局(GSA)数据,卫星导航下游应用最多的是道路交通和位置服务,分别占50%和43.4%,其次是测绘和农业领域市场,占比分别为2.6%和1.3%。

根据赛迪数据,位置服务在卫星导航应用细分市场中占比最大,占比为53.2%,其次是公共交通市场,占比为38%,其它的包括测绘、农业、航空等行业市场占比合计为8.8%。

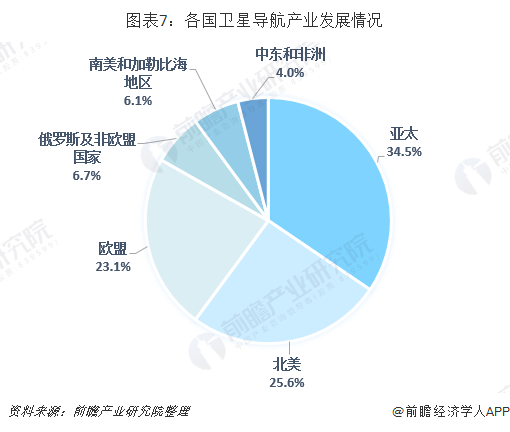

亚太、北美、欧盟主导卫星导航市场

全球卫星导航产业的发展特点是少数巨头占据了大量市场份额,同时有大量中小企业从事配套业务。美国和日本企业在卫星导航产业链中处于领先地位。

从全球地区发展来看,亚太地区、北美地区和欧盟地区主导全球卫星导航产业市场,在全球份额占比分别为34.5%、25.6%和23.1%。

美国主导卫星导航产业链上中游市场

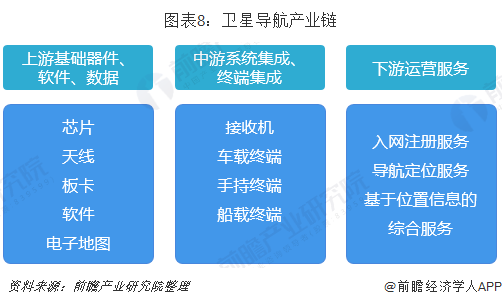

卫星导航系统可以分为空间段、地面段和用户段三段,其中空间段主要由国家投资完成,为核心基础,地面段和用户段则是国内外企业建设投资竞争的焦点,具有广阔的应用市场空间。

卫星导航的产业链主要集中于用户段和地面段,其上游为基础器件、基础数据和基础软件,中游为系统集成和终端集成,下游为运营服务。

在全球卫星导航上游元器件市场前十企业中,美国占据一半以上。2018年,联发科、高通、博通位列前三,位居第一梯队,2018年三者销售额分别为355.9亿美元、227.0亿美元和209.0亿美元。

美国的GPS系统发展较早,在芯片方面有博通、高通、德州仪器等技术领先、市场占有率高优势企业,欧洲在卫星导航芯片、模块、整机、软件等领域也有与美国媲美的实力。随着中国北斗系统发展成熟,越来越多国际芯片产商切入北斗卫星导航市场,中国卫星导航市场近年来实现快速发展。

从中游市场来看,美国在卫星导航终端制造业中依然占主导地位。美国的天宝、佳明、苹果、麦哲伦等为行业领军企业,欧洲和日本市场也有Tomtom、索尼、诺基亚等国际知名企业。

以上数据来源于前瞻产业研究院《中国卫星导航与位置服务产业市场前瞻与应用前景预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务