2019年集成电路用电子化学品行业市场现状与发展趋势 中美贸易摩擦下行业迎来政策风口

行业规模维持较快增长

集成电路用电子化学品主要包括超净高纯试剂、光刻胶、特种电子气体和环氧模塑料四种关键产品,其中塑料封装(主要为环氧模塑料)占近半市场。

根据Prismark数据,全球集成电路制造成本中,电子化学品成本约占到集成电路制造成本的20%。

根据中国半导体协会公布的数据,2018年中国集成电路行业销售额为6532亿元,同比增长20.7%。得益于近年来中国集成电路产业快速发展,集成电路用电子化学品需求市场也快速增长。

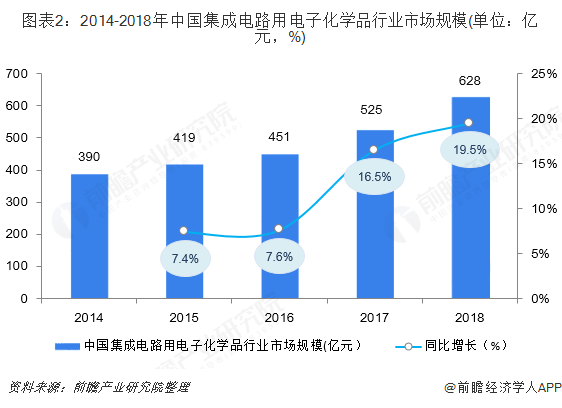

2014-2018年,中国集成电路用电子化学品市场规模稳定增长,2018年,集成电路用电子化学品市场规模为628亿元,同比增长19.5%。

塑料封装占主要市场

从目前的集成电路用电子化学品行业市场产品结构来看,占规模比重最高的显而易见是塑料封装材料(注:此处的塑料封装材料代表封装材料,主要是由于包括陶瓷和玻璃等其他封装材料市场规模占比较少),占比在49.3%;其次是特种电子气体,规模占比为21.1%。

行业集中度上升

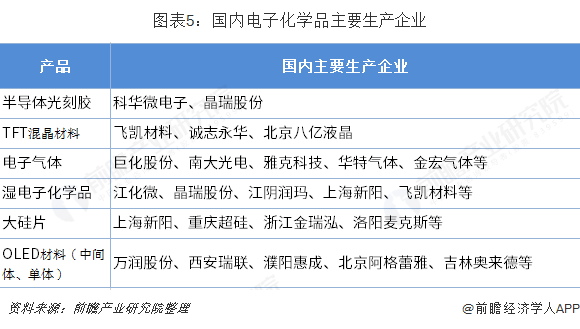

近年来中国电子化学品国产化替代开始起步,光刻胶领域出现科华微电子、晶瑞股份,电子气体领域出现巨化股份、南大光电、雅克科技等杰出企业,但在高端市场上,仍主要为海外企业所垄断。

根据《中国电子信息产业统计年鉴》数据,2012-2017年,中国规模以上电子化学品企业数量持续下降,2017年为456家,前瞻测算到2018年下降至436家,行业集中度进一步提升。

2012-2017年,中国规模以上电子化学品企业资产规模持续增长,2017年企业总资规模为4222亿元,前瞻测算到2018年达到4328亿元。

中美贸易摩擦下行业迎来政策风口

随着华为、中兴事件的爆发和中美摩擦的持续升级,国家对集成电路及相关原材料企业的政策支持力度进一步加码。2019年5月,国务院再次决定延续集成电路企业所得税优惠政策,财政部、税务总局随即发布了集成电路企业所得税优惠新政细则,明确依法成立且符合条件的集成电路设计企业在2018年年底前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止,支持力度空前。

以上数据来源参考前瞻产业研究院发布的《集成电路用电子化学品行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务