2018年中国光伏设备市场现状与发展前景分析 PERC电池持续扩张,N型电池蓄势待发

电池片环节技术路线较多,根据硅片种类可以分为单晶电池和多晶电池,多晶技术路线主要向黑硅多晶、铸锭单晶路线发展;单晶根据衬底掺杂元素不同分为P型电池和N型电池。

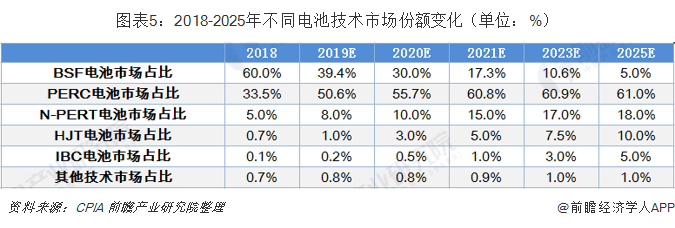

由于高效电池受追捧,传统BSF市场份额将逐步萎缩。考虑到成本优势,PERC率先推广,CPIA预计2018-2021年,市场份额占比分别为33.5%、50.6%、55.7%、60.8%。N型电池包括PERT、HJT、N-PERT技术等蓄势待发,市场份额有望持续提高。

电池片可分为单晶电池和多晶电池

电池片环节技术路线较多,根据硅片种类可以分为单晶电池和多晶电池,多晶技术路线主要向黑硅多晶、铸锭单晶路线发展;单晶根据衬底掺杂元素不同分为P型电池和N型电池。P型硅片制作工艺简单,成本较低,是目前单晶电池主流产品;N型硅片通常少子寿命较长,电池效率可以更高,但是工艺更加复杂。

在纯硅上先掺杂硼(最外层含有3个电子),可以得到P型硅,在P型硅上面扩散磷元素,形成n+/p型结构的太阳电池即为P型硅片;在纯硅上先掺杂磷(最外层含有5个电子),可以得到N型硅,向N型硅其注入硼元素,形成p+/n型结构的太阳电池即为N型硅片。

传统单晶和多晶电池主要技术路线为铝背场技术(Al-BSF),P型单晶的新型技术包括PERC路线,N型单晶的新型技术路线包括PERT(可以进一步升级为TOPCON)、HJT、IBC等路线。

PERC产能快速扩张 基本实现国产化

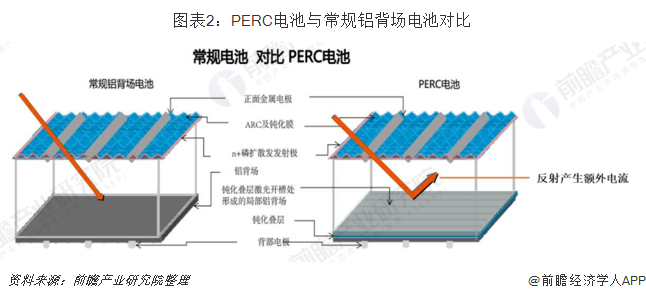

Al-BSF(常规铝背场电池)铝背层的红外辐射光只有60-70%能被反射,产生较多光电损失,因此在光电转换效率方面具有先天的局限性。

PERC技术通过在电池背面附上介质钝化叠层(Al2O3+SiNx),产生更多反射光增加额外电流,可以较大程度减少这种光电损失。

PERC,即发射极钝化和背面接触(Passivatedemitterandrearcontact),利用特殊材料在电池片背面形成钝化层作为背反射器,增加长波光的吸收,同时增大P-N极间的电势差,降低电子复合,提高效率。PERC不仅可以做成单面,还可以做成双面电池。

PERC工艺主要在常规电池生产工艺中增加了两道额外工序,一是沉积背面钝化叠层(增强背面钝化反射能力),二是背面钝化层激光开槽(打通钝化叠层形成电学通路)。PERC电池不需要另开生产线,在常规电池生产流程中增加两道工序即可完成升级,需要增加的设备是背部钝化设备(PECVD)和激光开槽设备。

近几年,PERC产能快速扩张过程中,PECVD和激光开槽设备业绩弹性最大。PERC设备基本国产化,PECVD主要由捷佳伟创、北方华创、丰盛装备等公司供应,激光开槽设备主要由帝尔激光、大族激光等公司供应。

PERC电池持续扩张,N型电池蓄势待发

在《光伏制造行业规范条件》和“领跑者”计划推动下,各种晶硅电池生产技术进步迅速。2018年,规模化生产的多晶黑硅电池的平均转换效率达到19.2%,使用PERC电池技术的单晶和多晶黑硅电池效率提升至21.8%和20.3%,较2017年分别提升0.5个百分点和0.3个百分点,N型PERT单晶电池平均转换效率已经达到21.5%。双面N型PERT电池和异质结(HJT)电池已进入量产,并且会成为未来发展的主要方向之一。

根据CPIA数据,2018年,我国BSF电池市场占比为60%,PERC占比为33.5%,是最主流的两类电池。由于高效电池受追捧,传统BSF市场份额将逐步萎缩。考虑到成本优势,PERC率先推广,CPIA预计2018-2021年,市场份额占比分别为33.5%、50.6%、55.7%、60.8%。N型电池包括PERT、HJT、N-PERT技术等蓄势待发,市场份额有望持续提高。

以上数据来源于前瞻产业研究院发布的《中国光伏发电产业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

卢正源(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务