2018年保健品市场竞争格局与发展趋势:市场集中度低,缺乏垄断性龙头企业【组图】

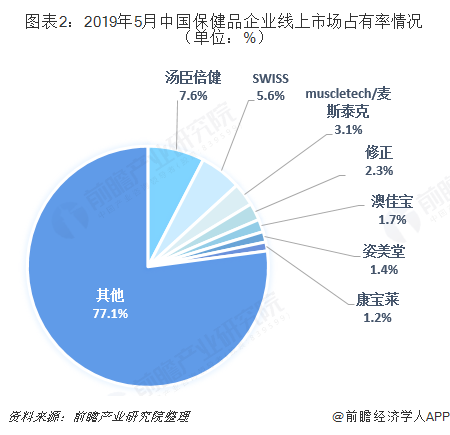

根据阿里平台数据显示, 2019年5月,保健品线上市场占有率最高的企业为汤臣倍健,市场占有率为7.6%,其次为SWISS,市场市场占有率为5.6%;muscletech、修正、澳佳宝市场占有率分别为3.1%、2.3%和1.7%,CR5为20.3%,市场集中度较低。

中国保健品行业市场集中度较低

——从销售额来看

根据阿里线上数据显示,2018年汤臣倍健销售额为13.9亿元,同比增长40.4%;Swisse全年销售额11.9亿同增30.8%;Musletech全年销售额4.3亿同增16.2%。

从单月来看,2018年12月,汤臣倍健销售额为1.05亿元,同比增长23%;Swisse销售额为0.92亿元,同比增长53%;Musletech销售额为0.36亿元,同比增长41%。

——从市占率来看

根据国家食品药品监督管理总局(CFDA)最新公布的数据显示,2017年,全国共有保健食品生产许可证2317件,比2016年同期进一步减少了11件。相对比其他国家,中国市场集中度略高于呈现完全竞争结构的美国,低于澳大利亚及日本。

从线上市场来看,根据阿里平台数据显示, 2019年5月,保健品线上市场占有率最高的企业为汤臣倍健,市场占有率为7.6%,其次为SWISS,市场市场占有率为5.6%;muscletech、修正、澳佳宝市场占有率分别为3.1%、2.3%和1.7%。

线上市场CR5占比为20.3%,整体市场集中度相对较低,龙头企业市占率不高。

线上渠道占比进一步提升

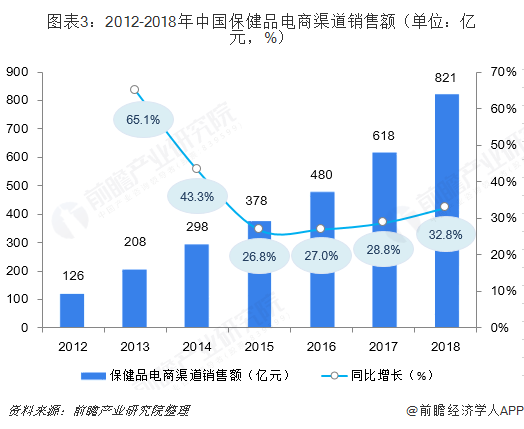

随国内互联网快速普及,以及电子商务的快速发展,网购保健品逐渐成为保健品消费的重要组成部分。2018年,中国保健品电商渠道销售额约为821亿元,同比增长32.8%。根据欧睿数据,2018年,中国保健品线上销售占比为31.9%,线上销售占比进一步提升。

同时由于“蓝帽子”标志的限制,线上代购和跨境电商成为外资保健品牌进入中国市场的主要渠道,尤其是跨境电商市场,在近五年经历了快速的增长,增速快于一般网上零售,保健品作为跨境零售的重要品类将受益政策松绑,预计更多品类进口商品将在电商平台涌现,给予国内消费者多元选择。

膳食补充占主要市场

根据欧睿统计数据,2018年,国内维生素和膳食补充类保健品市场规模占比为54.3%,占比最高,其次为中草药(滋补类)保健品,占比为32.7%,儿童保健品占比为7.5%,体重管理类保健品占比为4.7%。

相对比美国保健品市场结构来说,中国传统滋补类产品占比较大,体重管理类占比较低。在美国,运动营养品份额占比高达15%,这与西方国家高频健身、运动丰富的生活方式有关。

维生素类产品较受市场欢迎

从2019年5月阿里平台销售数据来看,保健品热销产品总榜中膳食补充剂类和营养类产品较受欢迎。分品牌看,汤臣倍健维C咀嚼片,液体钙较为热销;Swisse葡萄籽,钙片产品较为热销。

以上数据来源参考前瞻产业研究院发布的《中国保健品行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务