2018年中国口腔医疗行业市场竞争格局与发展趋势 民营口腔医疗机构占据绝大部分【组图】

在口腔医疗主要应用设备CBCT上,进口设备和国产设备各占半壁江山,其中美亚光电的CBCT设备市场占有率在30%左右;国内椅旁设备的竞争格局为进口产品主导,由于国外对于口内扫描仪的研究较早,目前国内对进口产品依赖度较高。在口腔医疗机构的竞争格局中,民营口腔机构在数量上占据绝对优势。目前民营口腔医疗机构中个体诊所占据绝大部分,未来由于连锁口腔门诊的品牌效应和规模效应,连锁口腔门诊的份额将会逐渐提升。

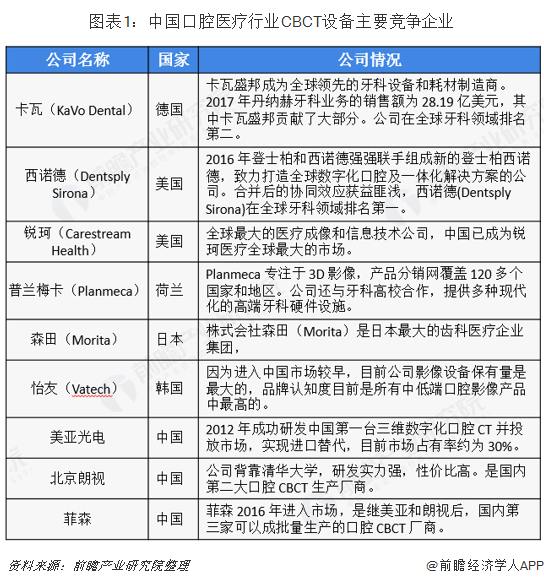

CBCT竞争格局:进口国产各占半壁江山

近年来CBCT在口腔科的应用越来越广泛,是目前最有前途和实用性的口腔影像设备;主要应用于口腔种植科、牙体牙髓病科、口腔正畸科、口腔颌面外科、牙周病科等其他口腔科室。相对于传统CT和全景机而言,CBCT具有扫描时间短,便于定位,节约时间;硬组织分解清晰,特别适用于口腔临床使用,并且其放射剂量极低,能有效保护患者和操作人员,便于口腔手术前、中、后各阶段进行多次照射等优点。

目前我国口腔 CT 市场已逐步实现进口替代,市场上主要进口品牌有德国的卡瓦、日本的森田、美国的西诺德、韩国的怡友等;国内口腔 CT 设备厂商主要有美亚光电、北京朗视、菲森等。其中,欧美品牌主要占据高端市场,国内厂商和日韩厂商争夺中低端市场。

椅旁设备竞争格局:进口产品主导

椅旁系统包括口内扫描仪、CAD(计算机辅助设计)和 CAM(计算机辅助制造)系统,多用于正畸时口腔建模,将改变目前口腔日常诊疗的模式。相比传统口腔印模方式,口内扫描仪的椅旁系统改变物理取模为数字化取模模式,提升工作效率,节省材料和诊疗时间、简化诊疗过程,满足以更高精度直接进行数字可视化分析的需求。

椅旁修复系统进口依赖度很高,国产品牌较少;椅旁操作系统市场现由国外产品主导。国外对于口内扫描仪的研究较早,最早投入市场的口内数字印模扫描仪是德国西诺德于 1987 年推出的 CEREC 系统,国际市场当中较知名的生产企业有德国 Sirona、丹麦 3-Shape、芬兰Planmeca 等。

医疗机构竞争格局:民营企业占据绝大部分

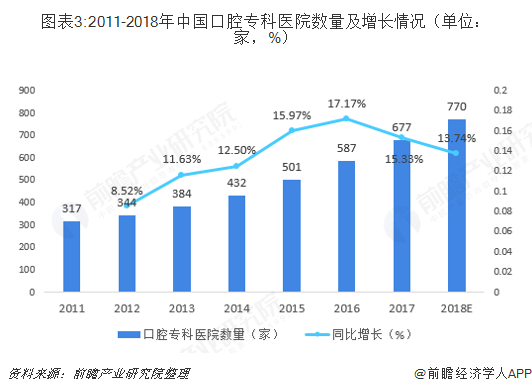

我国从事口腔医疗服务的经营机构大致可以分为两类:非营利性医院和盈利性民营医疗机构,其中非营利性医院包括公立医院口腔科及口腔专科医院,盈利性民营机构主要包括连锁口腔门诊及个体口腔诊所。2017年,我国口腔专科医院数量为677家,较上年增长90家;在口腔医疗行业市场规模不断增长的推动下,预计2018年,我国口腔专科医院数量将会达到770家。

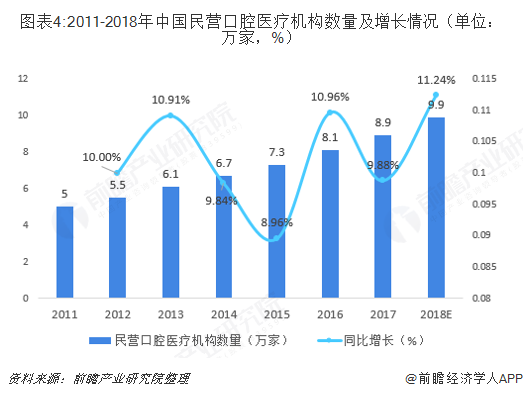

从数量上看,我国口腔专科医院占全国口腔医疗机构数量还不足1%,全国绝大多数口腔医疗机构都为盈利性民营机构,根据工商局注册信息统计,2017年我国民营口腔医疗机构数量达到8.9万家,同比增长9.88%;预计2018年,我国民营口腔医疗机构数量将增长至9.9万家。

在数万家口腔诊所中,个体诊所占比超过95%,连锁门诊仅5%左右。原因如下:第一,口腔医疗技术门槛较低,1-2个口腔医生就可以成立诊所,设备初始投入在100-150万,多数口腔科医生足以负担;第二,差异化程度较低,口腔医疗没有明显的技术壁垒,诊所也能做牙科种植等较高难度项目;第三,个体诊所便利性更强,患者就诊无需预约或者排队。

不过,从发达国家经验来看,由于连锁口腔门诊的品牌效应和规模效应,未来连锁门诊的份额将会持续提升,美国的口腔诊所市场,1992年,微型牙科诊所占89.3%,小型和中型诊所分别占9.0%和1.2%,大型连锁诊所仅占0.5%;到了2012年,微型占80.7%,小型和中型分别占13.1%和2.3%,大型连锁占3.9%。

另外,资本市场青睐有助于提升连锁口腔门诊市场份额。拜博口腔、瑞尔齿科等布局全国的大型牙科连锁品牌,多数已获得了数亿至十亿以上级别的融资,纷纷开始大规模扩张。2018年6月,拜博口腔获得20.62亿元战略投资,公司表示,将会用来继续扩大连锁门诊门店规模。

更多数据参考前瞻产业研究院发布的《中国口腔医疗行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

刘建勋(前瞻产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务