2018年中国高温合金行业市场前景和发展趋势分析,两机专项启动高温合金受益【组图】

受益于两机专项千亿资金启动,高温合金行业将迎来爆发性增长机遇期。按照“两机专项”实施方案,在 2020 年前,国家将投入千亿资金,支持航空发动机和燃气轮机产业的发展。航空发展,动力先行;动力发展,材料领先,我们知道“两机专项”的主角——航空发动机和燃气轮机占据高温合金材料下游应用的近 75% ,对于高温合金材料行业需求起到最主要的推动作用,预期高温合金行业迎来巨大的历史机遇期。

高温合金广泛应用于航空航天产业、电力、汽车、冶金、玻璃制造、原子能等工业领域,航空航天和电力是高温合金的主要下游市场,占总需求市场的70%以上。除航空发动机、舰船燃气轮机外,高温合金还广泛应用于航天发动机、燃气发电轮机、汽车涡轮增压、核电、石油化工、冶金、纺织、玻璃制造等众多民用领域。

行业市场前景一:2020汽车废气增压器涡轮高温母合金需求达1.31万吨

汽车废气增压器涡轮也是高温合金材料的重要应用领域。废气增压器涡轮生产在国外已有60多年的历史。目前,国外的重型柴油机增压器配置率100%,中小型柴油机也在不断地增大其配置比例,如英、美、法等国家已达80%左右。废气涡轮增压器具有减少有害排放、降低噪音污染、提高机械效率、提升功率等优点。目前,我国涡轮增压器生产厂家所采用的涡轮叶轮多为镍基高温合金涡轮叶轮,它和涡轮轴、压气机叶轮共同组成一个转子。

2018年,国内汽车产量完成2780.9万辆,根据每万辆汽车涡轮增压器高温合金用量约为2 吨计算,2018 年汽车领域的高温合金用量达到5562 吨;我们预计伴随汽车产量的增长(长期增长率为6%)、中国车用涡轮增压器渗透率的提高以及发动机排气管等部件对铁基材料的替代,到2020 年万辆汽车高温合金的需求量将达到4.2吨,对应总用量为1.31万吨,6年复合增速达到17.8%,将是未来高温合金发展最为迅速的民用领域。

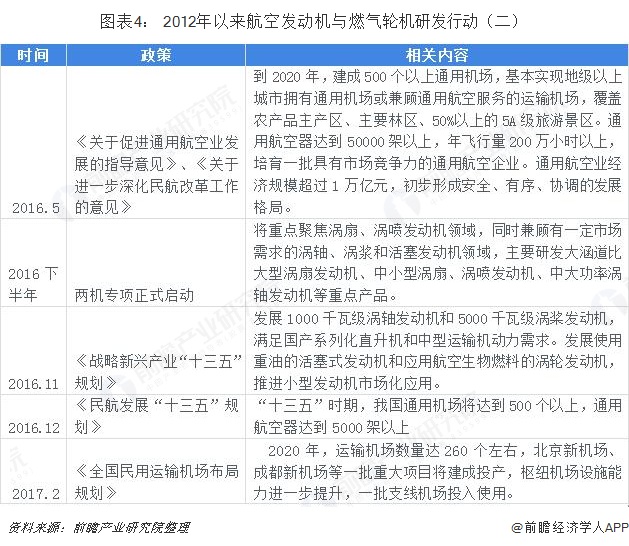

行业市场前景二:两机专项千亿资金启动在即,高温合金率先受益

根据工信部公布信息,“十三五”期间我国将全面启动实施航空发动机和燃气轮机重大专项,突破“两机”关键技术,推动大型客机发动机、先进直升机发动机、重型燃气轮机等产品研制,初步建立航空发动机和燃气轮机自主创新的基础研究、技术与产品研发和产业体系。

受益于两机专项千亿资金启动,高温合金行业将迎来爆发性增长机遇期。按照“两机专项”实施方案,在 2020 年前,国家将投入千亿资金,支持航空发动机和燃气轮机产业的发展。航空发展,动力先行;动力发展,材料领先,我们知道“两机专项”的主角——航空发动机和燃气轮机占据高温合金材料下游应用的近 75% ,对于高温合金材料行业需求起到最主要的推动作用,预期高温合金行业迎来巨大的历史机遇期。

行业发展趋势:行业寡头垄断属性将延续

高温合金行业具有强垄断性和稳定性,行业龙头将长期享受行业壁垒带来的红利。其行业壁垒主要体现在技术壁垒、市场准入壁垒、质量标准壁垒、累验曲线等门槛儿,使得新进入者面临较高的进入成本和时间成本。由于行业特殊属性的存在,无论从国外经验还是国内高温合金细分市场和主要参与者上,可以看出该行业呈现寡头垄断属性,每个国家仅有 1-2 家寡头厂商。

更多数据参考前瞻产业研究院发布的《中国硬质合金行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈子萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务