2018年仓储物流行业发展现状与市场趋势分析 仓库市场需求增长放缓【组图】

2018年下半年,我国仓储物流行业发展景气度总体不断好转,但是随着全国各地仓库租金的不断攀升,导致市场对仓库需求的增长有所放缓,未来如何降低仓储物流的成本,提高效率将是行业的发展重点。

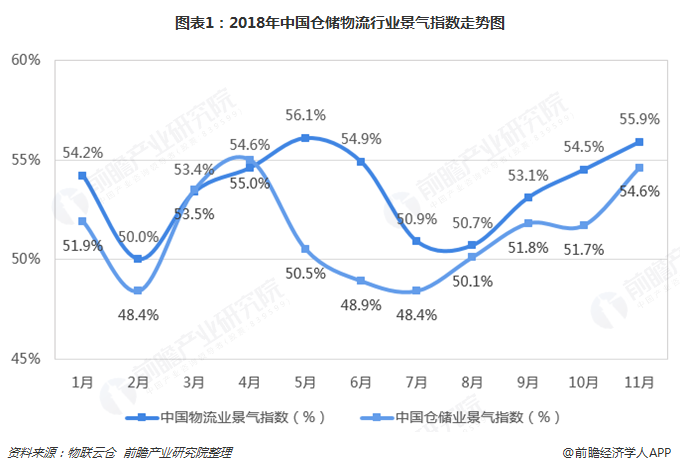

行业整体运行良好,景气度持续回升

传统仓储是指仓储物流企业按照客户要求从事的库存管理和库存控制等仓储物流业务。而现代仓储物流业的涵义更为广泛,其不仅提供货物储存、保管、中转等传统仓储服务,同时能够提供流通领域的加工、组装、包装、商品配送、信息分析、质押监管融资等增值服务以及仓库基础设施的建设租赁等服务。但仓储物流行业仍主要由仓储和物流两大部分组成,其与这两大细分行业的发展密切相关。

从行业景气度来看,2018年1-4月,仓储物流行业景气指数增长态势明显。其中,受春节因素影响,2月份景气指数落入收缩区间;但随着节后生产经营活动的恢复,一直到4月份行业都处于扩张区间的高位水平。而在经历了高峰后行业景气度连续多月都有明显滑坡,这主要受高温多雨的季节性回落影响。随后,自8月起随着营商环境改善,“金九银十”及中秋国庆、双十一等节点影响,传统旺季来临,连续四个月保持在扩张区间,仓储物流行业整体运行良好,行业景气度持续回升,预计短期内的行业需求预期仍较为乐观。

仓储租金显著增长,仓库需求增长放缓

但我国仓储物流行业中各地区均面临仓储租金不断走高的问题。根据物联云仓数据,2018年12月,全国30个重点城市仓库平均租金为26.80元/m2·月,尽管环比下降了0.70%,但是较2018年7月租金却呈大幅上涨趋势。其中,仓库租金最高的城市为北京、上海,平均租金均高于40元/m2·月,北京仓库租金水平受疏解非首都功能影响较大,在“疏解整治促提升”专项行动初期,部分不合规仓储设施拆(外)迁,导致仓库资源紧张,仓库租金大幅上涨;仓库租金最低的城市为兰州、石家庄、太原,平均租金均低于20元/m2·月,而受“双十二”购物节及天气因素(寒冷、雾霾、大雪)影响,企业备货积极,仓库需求有所增长,拉动仓库租金上涨。

从区域的角度来看,华南、华东地区仓库平均租金仍高于华北、华中、华西地区。2018年12月,华南和华东地区的平均租金均在30元/平米/月以上,均较7月上涨了12%以上;而华北、华中和华西地区尽管租金水平相对较低,但是增长速度却快于华东和华南地区。

在仓库空置率方面,全国30个城市仓库平均空置率为11.78%,环比上涨1.35%,仓库需求增长有所放缓。其中,仓库空置率最高的城市为重庆、东莞、昆明,2018年12月的空置率均超26%。相较7月,重庆、东莞空置率有所上涨。值得一提的是,重庆仓库资源长期处于供大于求状态,导致空置率居高不下;东莞部分新建仓库投入市场,如新夏晖东莞物流中心(2万平米)、广东东莞黄江镇高台库(16万平米),仓库供应量较大,导致仓库空置率上涨明显。仓库空置率最低的城市为苏州、佛山、嘉兴,空置率均低于5%。相较7月,嘉兴空置率大幅下降,主要是受仓储用地规模压缩、拆违等影响,上海部分企业在嘉兴等周边城市寻求仓库资源,同时,“双十二”购物节对嘉兴仓储市场具有一定的带动作用,使嘉兴仓库需求增加、空置率降低。

从区域的角度来看,华西地区仓库空置率最高,华东地区仓库空置率则远低于其他四个地区。具体来看,相较2018年7月,12月华南和华中地区的仓库平均空置率有所提高,分别提高了3.3和1.6个百分点;而其他三个地区的仓库空置率均有不同程度下降,华东地区空置率下滑幅度最大,减少了3.2个百分点。

以上数据及分析均来自于前瞻产业研究院《中国仓储物流行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

徐烁(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务