2018年基因检测行业市场竞争格局与发展前景分析 华大、贝瑞处第一梯队【组图】

临床级市场竞争激烈

随着技术手段的进步,基因检测在我国的发展越来越快速,市场规模已从2012年的44亿元增长至2017年的158亿元,期间同比增速均在20%以上;2018年,基因检测行业市场规模预计达207亿元,同比增速31.0%,增势依旧强劲。

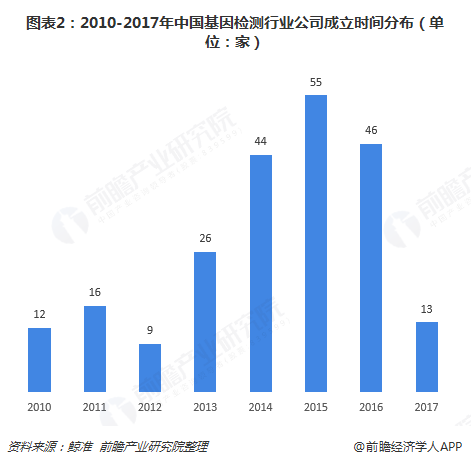

基因检测市场的升温,吸引了众多企业涌入,仅2015年成立的基因检测公司就多达55家。不过,由于行业处于早期阶段,企业面临的风险较大,2017年成立的基因检测公司已大幅减少。

这些新成立的基因检测公司业务重点普遍为临床级服务,因为临床级基因检测是基因检测应用中市场规模最大的细分赛道。但上市公司也多聚集在临床级基因检测领域,导致临床级基因检测成为竞争最为激励的细分领域。

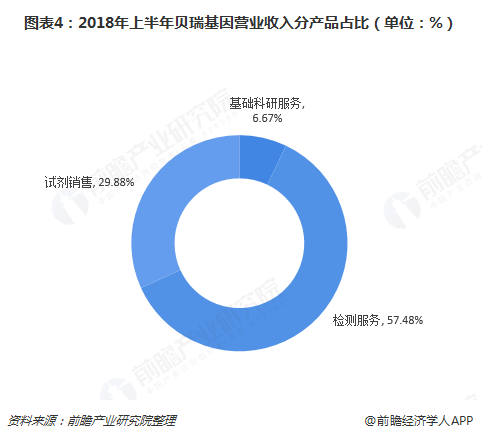

在整个临床级基因检测市场中,目前主要是华大基因、贝瑞基因、达安基因、迪安诊断、金域医学等。其中,华大基因、贝瑞基因于2017年相继凭借基因检测业务上市,以生育健康类为代表的临床级基因检测服务占其营业收入比重超过50%,暂时处于基因检测行业龙头地位。

达安基因、迪安诊断、金域医学最早以检验、诊断业务起家,正加大肿瘤、遗传病等临床级基因检测领域重点产品布局,其收入占总收入比重不断增加,目前尚处于基因检测行业第二梯队。

其余涉及临床级基因检测的上市公司多为制药企业,如北陆药业、丽珠集团、马应龙药业等;创业公司则绕开与上市公司的正面竞争,分布在更加垂直细分的领域,如肿瘤、遗传病、微生物测序等。

此外,在消费级基因检测中,由于面向普通消费者,在技术、合规性等方面进入壁垒较低,聚集了大量企业,整体格局相对混乱;科研级基因检测起步较早,但受制于市场规模,能容纳公司有限,华大基因、诺禾致源、药明明码占据大部分市场份额,承接大型科研项目、药企研发项目较多。

未来发展空间巨大

随着基因组学技术的高速发展,临床诊断、药物、个体化治疗、农业等领域发生了巨大的变革,并且随着社会各界对基因组学应用行业的关注度越来越高,各领域基于基因组学应用的需求也越来越大。其中,在医疗健康领域,基因检测将迎来巨大发展空间。

因为基因检测技术可以通过更精确的检测,评估潜在疾病的发生风险,提供更有效、更有针对性的治疗,预防和干预疾病的发生和治疗;可以提前用于肿瘤、心血管疾病等易感基因以及新生儿产前的基因检测,尽早提示患病风险,及时给予饮食及治疗建议,使得患者患病的概率大幅下降。同时,基因检测是以患者个人基因组信息为基础决定治疗方针,针对肿瘤、心血管疾病等可以给予个性化的治疗方式,能够更精确、更高效地治疗疾病。

目前,国内对基因检测的监管体系基本形成,产业发展进入正轨,发展走上快车道。加上公众自身健康意识的不断提升,对于基因检测价值的认知不断提高,将为基因检测行业带来巨大的市场需求。

最后,新一代基因测序等新型高通量技术的高速发展,也是基因检测行业发展的重要驱动力。技术的多元化和持续发展将使得检测的广度、精度、准确度都有巨大的提升,从而推动基因检测行业进一步发展。

更多数据参考前瞻产业研究院发布的《中国基因检测行业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务