2018年中国第三方医学诊断行业现状与发展前景分析:人口老龄化促进第三方医疗诊断服务需求增长【组图】

第三方医学诊断服务市场现状:金域继续占据龙头地位

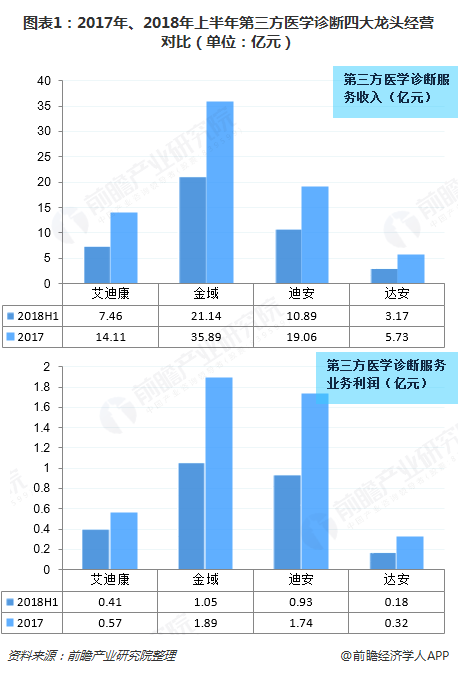

目前,国内第三方医检市场以迪金域医学、迪安诊断、艾迪康、达安基因四家龙头企业为主,四家企业独立医学实验室数量超过100家。2018年四大企业市场份额占整个第三方医学诊断服务市场的70%左右,其中金域医学(34.1%)、迪安诊断(17.6%)、艾迪康(12.0%)、达安基因(5.1%)。

从四大企业第三方医疗诊断服务收入来看,2018年上半年,金域医学诊断服务收入为21.14亿元,位列第一位,迪安诊断诊断收入为10.89亿元,排名第二,排名第三和第四位的是艾迪康和达安基因,诊断服务收入分别为7.46亿元和3.17亿元。

从四大龙头企业医学诊断服务业务利润额来看,金域利润绝对值上具有优势,相对值(净利润与诊断服务收入的比例)上,迪安诊断具有较大优势。

第三方医学诊断服务市场前景广阔

政策推动独立医学实验室发展

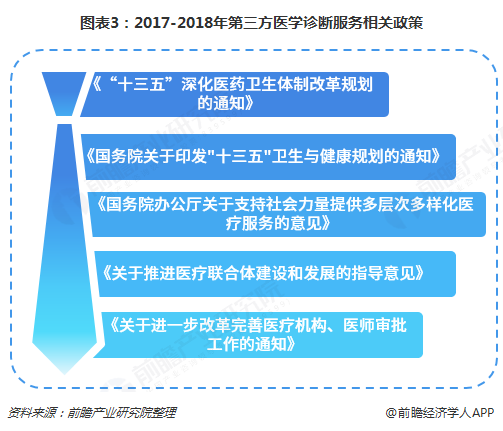

受益于政策扶持、行业不断开放,中国第三方医学检验行业正在逐渐发展壮大,现已成为医疗服务领域不可忽视的力量。2017年国家相继出台了《“十三五”深化医药卫生体制改革规划的通知》、《国务院关于印发“十三五”卫生与健康规划的通知》、《国务院办公厅关于支持社会力量提供多层次多样化医疗服务的意见》,2018年国家出台了《关于进一步改革完善医疗机构、医师审批工作的通知》等政策,对推动国内第三方医学检验发展具有重大意义。

人口老龄化促进第三方医疗诊断服务需求增长

2010-2017年以来中国65岁及以上老龄人口数量占比呈现稳定上升趋势,截至2017年底,中国65岁及以上人口数量达到1.58亿人,占总人口数的11.4%,60岁及以上人口数量为2.41亿,占总人口的17.3%。老年人口的年均医疗费用远远高于其他年纪人群,对医疗服务消费有更明显的推动作用。

医疗资源的供需矛盾推动独立医学实验室发展

虽然国家持续增加医疗服务投入及要素供给,但现阶段医疗服务供给增量,仍无法满足过快增长的医疗服务需求,医疗服务的供给端与需求端矛盾依旧。

从国际比较看,2017年中国的卫生总费用为51598.8亿元,占GDP比例为6.2%,远低于高收入国家水平。2017年美国医疗费用支出为3.5万亿美元,占GDP的比重为18%。医疗资源地域分布失衡,医疗服务的社会公平性差,是导致转诊制度未能有效执行、基层医疗体系无法充分发挥作用的主要原因之一。

第三方医学检验行业的发展,为基层医疗机构及民营医院的发展提供了有力保障,是解决医疗资源供需矛盾的有效途径,有利于各级政府加快推进分级诊疗、落实基层首诊、双向转诊、急慢分治、上下联动的诊疗模式落地,行业发展可以期待。

以上数据来源参考前瞻产业研究院发布的《中国第三方医学诊断行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务