IC设计行业百家争鸣?是“注水”太严重了吧

集成电路行业是我国信息产业化的支柱产业之一,我国相继出台了一系列鼓励集成电路企业发展的政策,为我国集成电路企业营造良好的政策环境,从而极大地调动了国内外各方面投资集成电路行业的积极性,有力地促进了我国集成电路行业的发展。而集成电路设计在我国集成电路行业的地位日益提高,影响着我国集成电路行业整体发展态势。

IC设计行业"注水"严重

自2010年开始,我国IC设计行业开始进入高速发展期,2010年至2014年的销售额年增长率保持在30%左右,2015年、2016年中国IC设计行业规模增速虽然略有放缓,但每年仍然保持超过20%的速率增长,远高于全球半导体行业市场规模整体增速。与此同时,我国IC设计行业企业数量也开始野蛮生长,2016年IC设计企业数量多了626家,达到1362家,2017年回归理性,企业数量为1380家。

不过相较于美国、中国台湾等IC设计领先地区,我国IC设计企业数量多而不强,行业中5000万元以上公司有732家,销售额占全业97%,剩下的600多家IC设计企业可忽略不计,预计未来数年将会得到淘汰。

国际市场开始崭露头角

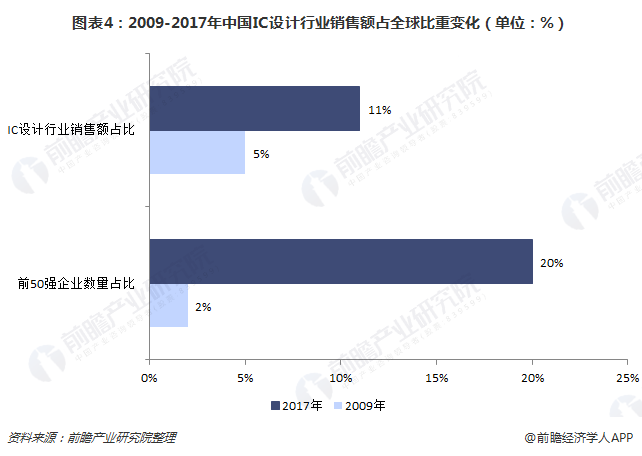

2009年,我国大陆地区仅有深圳海思半导体一家进入全球前50的纯IC设计业者之列,纯IC设计业者合计销售额占全球的比例仅为5%。到了2017年,大陆地区海思、紫光集团营业收入位居全球全球Fabless第七位与第十位,在FablessIC市场上扮演着日益重要的角色。

除此之外,到了2017年,在全球前50的IC设计企业中,我国大陆地区企业数量已经达到10家。不过与企业数量不相称的是,我国IC设计行业销售额占全球IC设计销售额的比重仅为11%。

IC设计行业本土竞争激烈

一方面,从事集成电路设计的国内企业数量众多,国内IC设计企业大多规模比较小,创新意识不足,尚未能形成重大的研发核心力量与成果,企业缺少战略目标与长远规划,习惯跟踪思维,国外有什么产品就跟着做什么产品,没有找准自身定位,没有根据自身实力在新的领域、新的细分市场深度耕耘寻找机会。在技术水平和研发投入的限制下,大多IC设计企业研发设计的产品往往面向中低端市场,同质化比较严重,相关市场竞争激烈,业内竞争激烈。

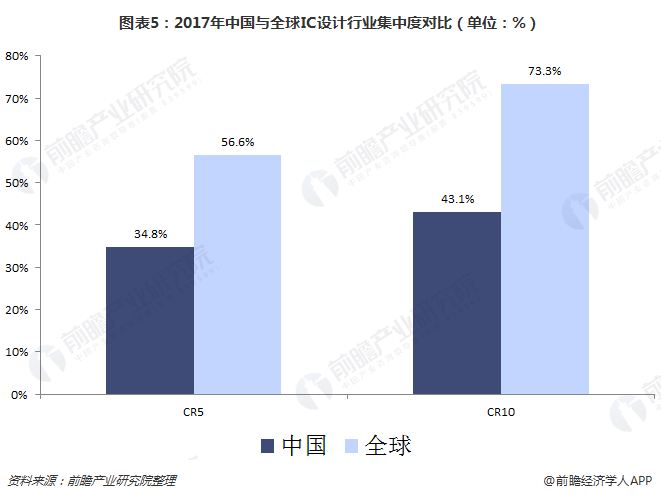

根据中国半导体行业协会的统计,2017年十大设计企业的销售总和达到893.15亿元,CR10为43.1%,而在全球市场前十大集成电路设计企业市场份额高达超过70%。相较之下,我国集成电路设计业市场集中度较低。

另一方面,国外的众多IC设计企业纷纷涌入中国市场,其中不乏具有较强资金及技术实力的国外知名设计业龙头公司,这进一步加剧了中国市场的竞争。

与国内相比,国外芯片产业起步较早,许多知名IC设计企业在相关技术领域积累了较大先发优势;且国外IC设计企业研发投入巨大,动辄百亿美元,我国的投入则相对偏小。因此,由于技术、资金、管理等方面的劣势,我国IC设计企业依然很难与国外巨头竞争。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国半导体产业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务