域名交易市场热度渐褪 问题逐一显现

域名交易市场回归理性

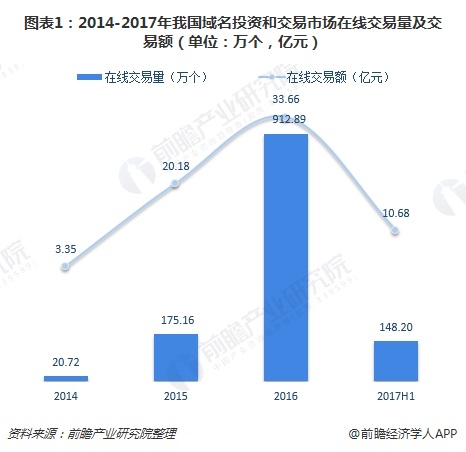

在互联网整体发展迅速、新gTLD计划环境利好以及平台交易模式和金融工具普遍应用等因素推动下,2015年我国域名投资和交易市场迎来爆发式增长,全年在线交易量和在线交易额分别同比增长7.5倍和5倍,达到175.2万个和20.2亿元。

2016年,我国域名投资和交易市场继续保持大幅波动,在线交易量在第二季度出现环比41.5%的下降,随后企稳回升;在线交易额则连续三个季度下降,在第四季度大幅回升;2016年全年市场在线交易量和交易额相比2015年仍有5.2倍和66.8%的大幅增长,达到912.9万个和33.7亿元。

进入2017年,我国域名交易市场热度明显降低,市场规模回归2015年水平,截至2017年6月,在线交易量和在线交易额分别同比下降67.7%和49.7%,达到148.2万个和10.7亿元,市场步入调整期。

尽管我国域名投资和交易线上市场大幅波动后趋冷,但依旧维持全球领先地位。2014-2017年上半年,我国域名投资和交易市场在线交易量占比均保持在79%以上;在线交易额占比则逐年上升,从2014年的49.3%提高至2017年上半年的85.7%。

域名交易市场集中度较高

我国域名投资和交易市场集中度较高,域名交易主要集中在六大主流交易平台、两大主流交易模式和特定顶级域。

综合考虑市场交易量及交易额整体规模,六大交易平台包括易名中国、爱名网、西部数码、190、阿里云和1618。截至2017年6月,六家主流域名交易平台在线交易量合计占据我国在线交易总量的97%,且各家份额分布较为平均,1618和西部数码略占优势,分别占比24%和22%;在线交易额合计占我国在线交易总额的86%,其中1618占据近七成市场份额。

两大主流模式是一口价和拍卖竞价,截至2017年6月,国内六家主流域名交易平台一口价业务和拍卖竞价业务的合计交易量分别为130.2万个和12.5万个,占我国在线交易总量的87.8%和7.8%;合计交易额分别为7.1亿元和0.6亿元,占我国在线交易总额的66.7%和6.1%。

最后,“.CN”国家顶级域和“.COM”等传统gTLD是市场投资主流。2016年,我国域名投资和交易市场交易量排名前七位的顶级域依次是“.COM”、“.CN”、“.CC”、“.NET”、“.WANG”、“.TOP”和“.XYZ”,其在线交易量合计达到589.12万个,占我国在线交易总量的64.5%;交易额合计达到32.07亿元,占我国在线交易总额的95.3%。2017年以来,投资人的投资目标也在向“.VIP”、“.WIN”等其他全球域名注册量增长较快的新gTLD转移,这两个顶级域已跻身域名交易规模前六位的顶级域行列。

域名交易市场问题显现

随着我国域名投资和交易线上市场热度渐褪,存在的一些问题开始显现。具体来说,一是国内域名应用基础较弱,成为市场长期发展面临的最大风险。截至2017年底,国内域名应用率仍较低,仅为14%,域名应用情况若没有实质提升,域名投资和交易市场可能会继续“击鼓传花”。

二是市场尚不成熟,相当规模的域名交易是以非公开、不规范的形式完成。许多未获许可的顶级域进入市场将诱发大量无应用价值域名的批量注册,短时间内形成泡沫。

三是交易平台缺乏完善的技术和管理手段,安全问题显现。交易平台的技术标准和管理规范缺失,平台运营水平参差不齐,增加了平台运营及交易流程的风险,交易违约、域名被盗等事件时有发生。

四是市场存在无序竞争,金融风险正在增加。金融高杠杆17及“等份交易”18等违规现象等都给市场的健康可持续发展带来了严重风险,且存在引发域名投资和交易市场“次贷危机”19的可能性。

上述问题有待相关主管部门进一步加强规范和管理,域名交易市场将在调整创新中继续谋求发展。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国互联网产业发展前景与领先企业分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务