食糖市场区域集中度较高 国产食糖竞争力提升在望

食糖销量规模处于下降趋势,品牌产地较为集中

近几年,随着人们健康意识提高,我国食糖行业消费量情况呈现下降态势,从2013年的1876万吨最高峰值,下降到2017年的1238.4万吨;同时国内食糖产量一直低于需求量,2007年以来产量波动下降,2017年达1025.0万吨。

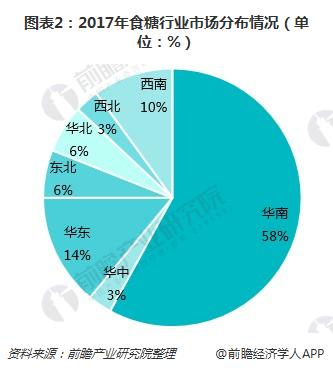

随着人们生活水平的提高,全国市场越来越多消费者开始注重品牌,吃品牌食糖也成为了一种趋势。在这样一个大背景下,许多食糖企业已经开始全国布局。目前我国食糖生产市场主要集中在华南、华东、西南三个地区,其中华南地区占比58%,华东地区占比14%,西南地区占比10%。

我国糖业生产主要分布在广西、云南、广东、海南、新疆、内蒙古及黑龙江等省区。广西是我国最大的原料蔗和蔗糖生产省份,糖料蔗种植面积、原料蔗和食糖产量均达到全国总量的60%左右。随着食糖生产企业逐步向优势地区集中和转移,我国的产糖省区数量逐渐减少,根据全国食糖行业十强企业分布情况可知,我国食糖企业主要集中在广西以及广东两地区。

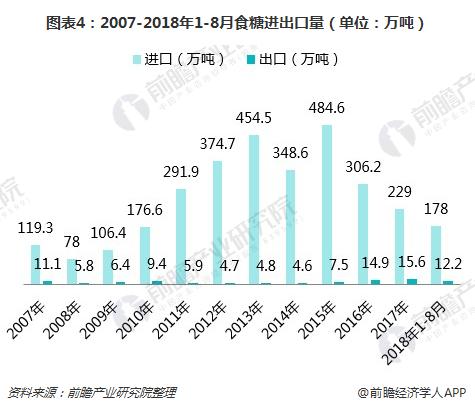

2018年前八月进出口量均现增幅,国家出台政策提高国产食糖竞争力

数据显示,2017年我国食用糖进口量229.0万吨,出口量为15.6万吨;2018年1-8月,我国食糖进出口量分别达178万吨、12.2万吨,较上年同期均有增长。

从进口、出口均价来看,我国食糖出口均价大体保持高于进口价格的局面;但2012年前后二者均开始下降。2016 年,受厄尔尼诺气候影响,全球范围原糖减产,推动国际原糖价格持续攀升,进口缩减国内糖价跟随上涨。2017 年在气候影响消除后全球丰产的情况下,在原糖价格大幅走低、关税保护政策以及国内增产周期上行的共同影响下,国内食糖供给较宽松,价格走势偏弱,但仍与国外食糖价格仍保持较高价差。

为增强我国糖业国际竞争力以应对进口原糖冲击、保护国内食糖产业,我国采取的主要措施为建立“双高”基地和实施进口关税保护政策。2014 年起面对持续的低糖价和大面积的亏损以及进口糖冲击等不利局面,广西提出建设500 万亩甘蔗高产和高糖糖料蔗基地的发展战略;2015年广西双高500 万亩基地建设与云南200 万亩双高基地一道提升至国家战略。国家拨付30 亿元支持广西双高基地建设;双高战略的目标是用四年的时间提高我国糖业的竞争力,从源头到收割,围绕实现规模化种植、全程机械化(从种植、耕作、管护到收割)、水利化、良种推广。

为保障国内建设“双高”基地期间免遭进口糖冲击国内产业,国务院对进口食糖产品实施保障措施。保障措施采取对关税配额外进口食糖50%的关税加征保障措施关税的方式,实施期限为3年,且实施期间措施逐步放宽——自2017年5月22日至2018年5月21日税率为45%,总税率为95%;2018年5月22日至2019年5月21日税率为40%,总税率为90%;2019年5月22日至2020年5月21日税率为35%,总税率为85%。

2018年7月16日,商务部发布了2018年第58号公告《关于取消不适用食糖保障措施国家(地区)名单的公告》,宣称自2018年8月1日起,取消《不适用保障措施的发展中国家(地区)名单》,对所有配额外食糖进口统一适用保障措施。取消发展中国家进口优惠政策将进一步缩小内外价差,客观上提高国产糖竞争力。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国糖果行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务