2018年中国体外诊断细分市场经营情况PK, 免疫、分子领域保持快速增长

一、市场规模快速增长

伴随着人口老龄化进程加速以及经济水平的提升,国内消费者对医疗卫生服务的需求大大增长,为体外诊断行业的发展带来一个庞大且快速发展的市场。同时,在国家相关政策的扶持下,国内体外诊断企业在技术上取得突破,产业整体正处于快速成长期,行业年均增速在15-20%,远高于医药行业的平均增速。据有关数据显示,2017年我国体外诊断市场规模约为430亿元,未来仍有较大发展空间。

在市场竞争格局方面,国内大部分市场被国际厂商占领着,尤其是高端市场,其中罗氏、希森美康、西门子、雅培、贝克曼五大国外企业的体外诊断业务占据国内市场35.8%的市场份额。但近年来,随着国内政策趋向影响及关键技术突破,国内品牌替代步伐明显。

二、生化诊断发展最早

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。随着县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

相对于其他体外诊断细分市场,生化领域已是红海。随着需求的不断增加以及国内企业的发展壮大,我国生化诊断市场规模由2012年的约50亿元增长到2017年超过66亿元,增长速度呈现不断下滑的趋势,在我国三大体外诊断细分行业中发展时间最长,增长最慢。

由于生化试剂进入门槛低,毛利率高,很多公司都是以此为切入点进入体外诊断领域,造成生产厂家众多,已有超过200家相关注册公司。但是由于技术壁垒低,且相关产品同质化严重,行业利润随着公司的增加而不断降低。现阶段国内生化市场各厂家的市场份额都不高,整体市场比较分散。

三、免疫诊断规模最大

近年来,随着技术的不断发展,免疫诊断已经成为我国体外诊断市场规模最大的细分市额 场,约占整个体外诊断市场份额36% ,并且增长迅速。我国免疫市场规模 2017 年已经超过150亿元,年均增速在15%以上。由于化学发光技术的巨大优势,化学发光技术正逐渐成为免疫诊断的主流,占据了免疫诊断70%以上的市场。由于系统的封闭性,仪器与试剂“捆绑销售”,自主开发的仪器与丰富的试剂品种之间的协同作用极为明显。

在免疫诊断市场竞争上,化学发光由于技术门槛高,研发难度大,以罗氏、雅培、丹纳赫以及西门子为代表的海外巨头基本垄断了国内外市场,国内 90% 的市场被进口厂家所垄断,行业集中度高。

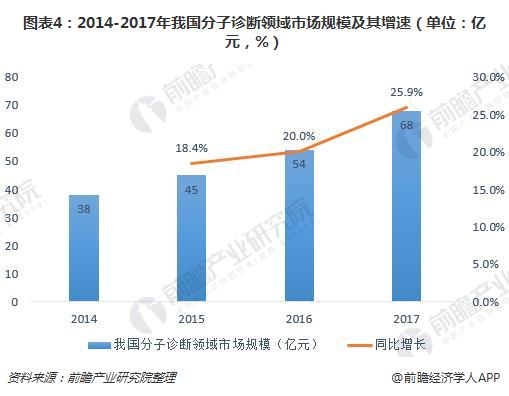

四、分子诊断增长最快

我国分子诊断市场正处于发展前期,规模较小但增长迅速。目前,分子诊断约占我国体外诊断市场规模的16%,2017年我国分子诊断市场规模将突破100亿元,年均增速超20%。《“十三五”国家战略性新兴产业发展规划》明确指出,要加快生物产业创新发展,凭借快速发展的基因技术,推动医疗向精准医疗和个性化医疗发展,在政策的鼓励和指引下,分子诊断技术将成为体外诊断行业未来发展的新动力。

现阶段由于国内分子诊断刚刚起步,国外巨头渗透率相对较低,并且分子诊断的技术应用相对较多且未显现明显的主流趋势,因此国内市场极为分散,销售额上亿的公司较少,国内优秀的公司有达安、科华等。

更多数据参考前瞻产业研究院发布的《2018-2023年中国体外诊断行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

韦婷(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务