2018年榨菜行业发展现状分析 人均消费仍有较大提升空间【组图】

榨菜产品市场增速稳定在个位数,行业龙头产品外延升级做表率

榨菜是以青菜头为原料腌制而成的一种酱腌菜,1898年始于重庆涪陵,是具有中国特色的食物,与法国酸黄瓜、德国甜酸甘蓝并称世界三大名腌菜。经过了一百多年的发展,榨菜凭借其独特的味道和方便快捷的食用特点,已成为人民生活中不可缺少的佐餐调味品。

包装榨菜行业规模在过去几年仍然保持个位数稳定增长,与方便面、部分软饮料行业走势并不相同。从2003到2017年的14年间,榨菜行业收入规模自19.62亿增长至49.72亿,年均复合增速约6.9%。

考虑到消费者对于这类传统食品的消费习惯相对稳定,预计下游消费者数量和人均消费量均变化不大,行业增长主要动力仍然来自包装产品对非包装产品替代后导致的销量提升,以及产品结构升级带来的产品均价提升。目前市场上仍然存在一定的散装榨菜以及家庭手工腌制酱腌菜,但伴随着居民消费水平提升,更加健康、安全的包装榨菜更符合消费升级趋势。

涪陵榨菜是榨菜行业的龙头,它的产品发展周期代表了国内整个榨菜市场的成长。

涪陵的主力榨菜“国粹乌江”于2013年推出,2015-2016年升级,目前处于高速增长期。公司此前采用三榨乌江包装,从2013年开始采用国粹榨菜包装,2015-2016年升级到88g产品,口味也同步改良,2018年预计仍在产品高增期。同时,涪陵的脆口产品采用充氮包装,原料上乘,为榨菜类升级单品,2006年推出,2013年重新推广,2015年开始加速放量。据统计,涪陵脆口榨菜在2015-2017年连续三年保持了60-70%的高速增长。

榨菜属于调味品,研发生产销售单一品类的榨菜注定会遇到市场扩增的瓶颈。当前,以涪陵榨菜为代表,市场中的调味企业均布局了非榨菜产品,以建立护城河。涪陵旗下的非榨菜产品仍处于消费者培育阶段,海带丝、萝卜干等产品有一定增长,同时在泡菜等领域也在加强布局。

榨菜产品区域限制较大,市场集中度高,我国人均消费量价均有提升空间

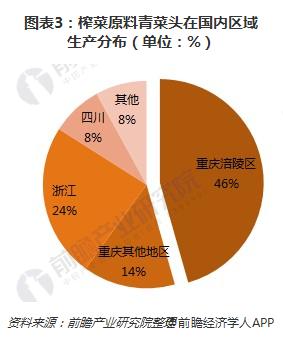

榨菜行业生产的主要原材料为青菜头,属于上游基础农产品。青菜头一般于每年冬天种一季,大致在春节前后进行收割采集,成熟青菜头收割的最佳时间窗口仅1月左右,若超过此期限青菜头品质和口感会出现下降,因此下游榨菜生产企业必须于这段时间快速采购到足够量的青菜头并进行初步的预处理防止其变质等。同时,刚收割的青菜头属于生鲜类产品,运输成本较高,这就决定了榨菜企业必须围绕青菜头产地开展布局,否则在收购及新鲜原料运输成本上都将出现明显劣势。

由于受到气候及环境的限制,青菜头目前在我国主要集中种植于重庆、四川眉山和浙江地区,其中涪陵地区种植面积最大且青菜头品质最高,重庆、四川及浙江三省青菜头产量占比合计已超过90%,其他区域种植面积极小可几乎忽略不计,故榨菜主要生产企业也对应分布于重庆、四川眉山及浙江地区。

2017年,涪陵榨菜、鱼泉榨菜、北京六必居、高福记下饭菜、四川味聚特五家企业市场份额共计近于70%,市场集中度较高。对于榨菜的龙头企业来说,原料构建的行业进入壁垒极深,导致不存在新进入者威胁,同时可进一步享受小企业出清让出的市场份额,竞争优势极为稳固。对于其他地区的企业来说,试图切入这一领域从当地企业手中抢夺有限的青菜头难度较大。

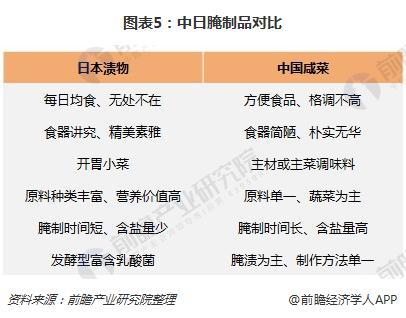

与各国腌制品形态、消费习惯、饮食文化差异较大有关,中国人均榨菜消费金额显著低于国际。一方面,各国腌制品应用场景不同,比如美国腌黄瓜搭配主食汉堡食用,消费场景较为高频;另一方面,不同国家腌制品饮食文化不同,如日韩泡菜文化较为盛行。

拆分人均消费量、价对比来看,日本人均腌菜消费金额、人均消费量均处于下降趋势中,而美国、中国在消费稳态中呈现上升趋势。不过,尤其受制于品类单一、应用场景较少等因素,中国人均榨/腌菜消费量与日本、美国差距悬殊,有很大的提升空间。

以上数据分析参考前瞻产业研究院发布的《2018-2023年中国农业产业化与农产品加工市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务