2018年休闲卤制品现状分析:卤制品发展速度加快,寡头垄断初显

2018年.我国卤制品发展迅速,上游供给旺盛,原材料肉类产量较去年有较大幅度上升;下游由于居民人均可支配收入迅速提高,从而使得下游需求旺盛;在两者共同催化下,卤制品行业市场规模不断扩张,市场集中度提升。

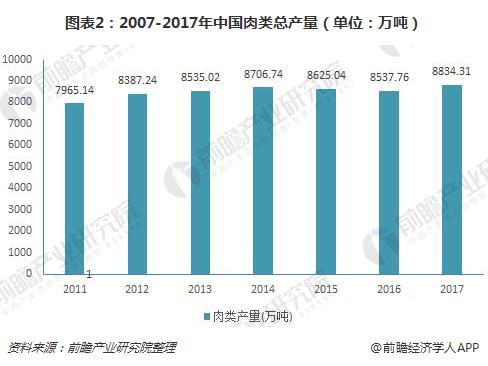

一、上游供给旺盛,肉类总产量不断提升

卤制品是以家禽、家畜的肉和内脏及野味、部分水产品、蔬菜为主要原料,放入调制而卤制出的休闲食品。上游主要依赖于各种肉类的供应。通过加工主要形成休闲食品、餐饮消费品等消费。而卤制品行业的上游产业则主要包括畜禽养殖业、蔬菜种植业及水产品养殖业等。

作为卤制品行业上游供应源头,近年来畜禽养殖业规模不断扩大,促进肉类产量增加。据国家统计局数据显示,2017年中国肉类总产量9114.61万吨,较2016年有所上升。

二、居民人均可支配收入迅速提升,下游需求强劲

卤制品行业的下游是消费市场,休闲卤制食品最终销售给广大消费者,主要目标市场包括休闲食品市场、餐饮消费市场、情景消费市场。随着经济发展和城乡居民生活水平的提高,餐饮、旅游业的快速发展,休闲卤制食品消费有着较大的市场空间。中国家庭收入持续增加提升中国市民的购买力及生活水平,并让他们增加可支配开支,特别是闲暇活动。因此,主要在各种闲暇场合食用的休闲食品在中国迅速增长,例如卤制品。

三、市场规模不断扩大,行业集中度加剧

近几年,在我国居民人均可支配收入水平不断提升及消费观念转变的影响下,消费者对休闲食品的需求不断增加。卤制品作为其中一个重要的产品类别,在需求不断增加的促进下,市场规模逐渐扩大。同时,在市场消费潜力不断提升的影响下,国内以周黑鸭、绝味和煌上煌等为代表的卤制品生产企业的市场集中度不断提升。

1、行业景气,市场规模不断扩张

卤制品在我国有超过两千年的历史,因其独特的香味及味道,广受中国人的喜爱。自上世纪90 年代以来,卤制品行业逐步摆脱了路边作坊式的经营方式,转而向品牌化、生产自动化,标准化发展。在休闲食品市场增长的过程中,卤制品也由传统餐桌食品转变为休闲食品(主要为休闲消费而定制),整个行业体量逐步扩大。根据前瞻产业研究院发布的《2018-2023年中国休闲食品行业消费需求与投资战略规划分析报告》,中国休闲卤制品市场零售额由2011 年的457.9 亿元增长为2017 年的919.1 亿元,增长速度较快。2018年测算约为1155.5亿元。

2、行业逐渐走向成熟,龙头企业市场份额提升

由于市场规模在快速扩张,行业内企业的竞争也日渐激烈。从卤制品行业的整体市场情况看,我国休闲卤制品行业的集中度较低,原因在于:

1)休闲卤制品生产企业有上万家,作坊式仍然是行业内的主要经营模式;

2)我国地域广阔,风味多样,能达到规模以上生产水平的企业数量较少。

卤制品行业企业广受诟病的一个问题是同质化。实际上,尽管禽类产品是龙头企业普遍被人熟知的核心单品之一,但在产品策略、经营策略、定价策略等方面各企业间不尽相同。差异化的竞争策略使得龙头企业面对的消费者层级、区域皆有所区别。在一段时期之内,龙头企业皆能共生于市场,他们的成长更多来源于休闲卤制品市场自身的壮大而非彼此之间的竞争。2017 年绝味食品、周黑鸭、煌上煌三家上市公司按照零售额统计市场份额合计仅为11.03%,龙头企业绝味食品市场份额仅为4.91%。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

项靖雯(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务