2018年消费金融行业分析 银行系消费金融公司如何角力?

银行系消费金融公司优劣势

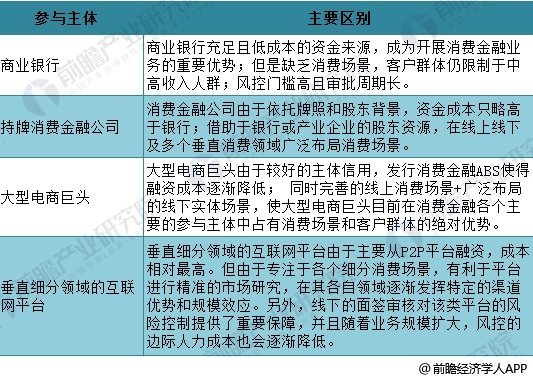

当前我国消费金融市场的竞争格局主要由商业银行、持牌消费金融公司、大型电商巨头以及垂直细分领域的互联网平台共同构成,这四类参与主体在资金成本、场景获客及风险控制等业务核心要素中具备各自的显著特征。

图表1:消费金融参与主体特征分析

资料来源:前瞻产业研究院整理

其中,银行在发展消费金融业时具备三大优势:第一,银行系消费金融公司的存量客户多, 方便从银行原有客户中导入, 具有其他机构无法比拟的先天优势;第二,银行系消费金融公司资金来源于银行, 资金实力雄厚、资金来源稳定、资金成本低;第三,银行金融风控经验丰富且征信审批模式比较成熟, 在风险控制及定价方面能力突出。

此外,据iClick社区调查数据,除了上述三大优势,银行系消费金融还拥有非常多的优势。例如,有42.3%的用户认为银行系消费金融的优势是银行背景更为可靠。此外,银行消费金融产品具有免息期更长、费率较低的优势,该优势被列为用户所评价银行优势的第三、第四位。

图表2:2017年消费金融用户选择消费金融机构看重的因素(单位:%)

资料来源:前瞻产业研究院整理

图表3:2017年银行系消费金融相对于其他机构的优势(单位:%)

资料来源:前瞻产业研究院整理

虽然银行系消费金融公司背靠银行机构,有独到优势,但也有薄弱之处,如场景构建、客户体验方面的短板。一旦其他消费金融机构风控水平提升,以及低费率吸引客户、良好的用户体验,将对银行系消费金融公司造成一定威胁。数据显示,有56.4%的人使用互联网消费金融后,减少了使用银行系消费金融借款的金额。

图表4:2017年互联网金融对用户使用银行系消费金融的影响(单位:%)

资料来源:前瞻产业研究院整理

银行系消费金融公司发展策略

根据上述分析,银行系消费金融公司未来发展首先应发挥比较优势,深耕特色领域。银行系消费金融公司具有银行股东背景,与其他主体相比,具有长期实践积累起来的风控经验优势、专业管理团队优势、资金成本优势、线下网络协同优势、品牌认知度优势等。尤其是线下风控经验及实体网点协同优势,具有其他竞争主体难以比拟的资源禀赋。基于此,银行系消费金融公司可以在银行传统零售信贷业务的基础上将客户重心进一步下沉,介入资质良好、承贷能力充足的中低收入群体,主要服务于10万元左右的信贷需求。目前,月收入在1.5万以上的用户有26.6%使用银行系的金额超过其使用所有消费金融金额的一半。

图表5:2017年月收入1.5万以上用户使用银行系占总消费金融应还款的比例(单位:%)

资料来源:前瞻产业研究院整理

其次,拥抱金融科技,提升运营效率。实施以科技进步为基础的全流程业务体系变革,推进营销获客的精准化、作业工具的智能化、风控筛查的自动化以及贷后管理的精细化,可以迅速获取技术驱动所带来的效率提升、成本降低和质量改善。

第三,拓宽场景合作,构建全方位获客体系。消费场景的丰富程度决定消费金融业务的成

长速度,除与母行互荐、自建团队营销外,针对自有场景的缺失,消费金融公司可以优选拥有庞大用户基数或高频新增流量、居于产业链核心地位的企业,让信贷与消费、支付行为更紧密地结合。

最后,开放互连,共享行业成长红利。消费金融兼具金融、消费和互联网行业特点,加上基础资产分散、符合大数定律,使其天然具备良好的交易属性。因此,消费金融公司除大力发展自营贷款,通过资产证券化向市场输出优质资产外,还可以从两个方面参与产业建设。一是资产端。积极与市场上擅长互联网运营或具有突出风控技术能力的机构合作,通过开展共同运营和联合建模,做大做强资产端。二是资金端。协助部分中小型消费金融服务商独立或集合开展资产证券化业务,银行系消费金融公司作为专业的资产服务商为管理人和投资人提供针对基础资产相关咨询、代理业务,并作为后备服务商角色强化对基础资产的托底管理,打消投资人顾虑,提升市场认可度。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国消费金融行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

江望月(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务