2018年女装行业现状与趋势分析 市场集中度低、竞争激烈【组图】

女装行业现状分析

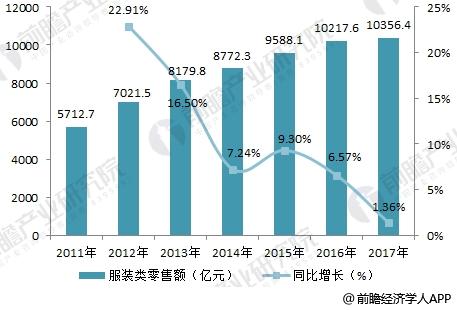

服装是起步最早、规模最大、发展最为成熟的行业,目前依然保持着较快增长。据国家统计局数据,2017年,服装行业零售额10356.4亿元,同比增长1.4%。在宏观经济调整大背景下,服装行业仍能取得同比正增长,反映出其强大的市场韧性与活力。

图表1:2011-2017年中国服装类零售额走势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

女装行业是中国服装产业的重要组成部分,其发展对我国服装业的整体发展有着举足轻重的作用。作为服装行业的重要子行业,女装行业经过多年发展,已经形成一定的规模并跨入成熟期。

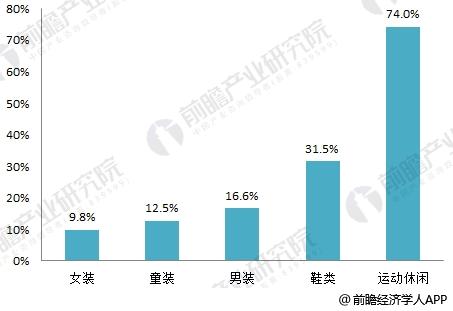

前瞻产业研究院发布的《2018-2023年中国服装零售行业市场前瞻与投资战略规划分析报告》数据显示,2016年,女装行业的终端零售规模达到8728.14亿元,是同期童装、男装、鞋类及运动休闲行业终端零售规模的6.02 倍、1.70 倍、2.42 倍和4.68 倍。

图表2:服装行业分类型终端零售规模情况(单位:亿元)

资料来源:前瞻产业研究院整理

不过,相比其他类型,女装行业市场集中度较低,前十大企业的市场份额仅有6.80%,远不及运动休闲、鞋类、男装、童装。女装行业集中度处于低位,一方面在于女装市场较大的市场空间以及相对稳健的增长预期,另一方面则源于女性群体差异化的消费需求为主打细分风格、长尾市场的品牌提供了生存空间。

图表3:服装行业分类型前十企业市场份额情况(单位:%)

资料来源:前瞻产业研究院整理

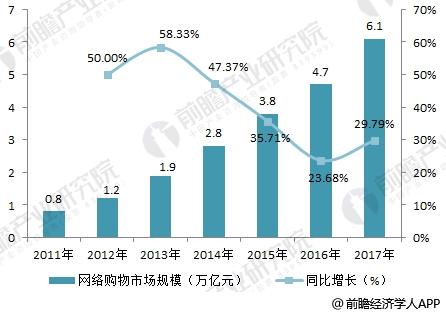

另外,从销售渠道来看,线上渠道也在女装行业占据着越来越重要的位置。据艾瑞咨询,2017年我国网络购物市场规模达6.1万亿元,同比增长29.60%,增速较2016年的23.90%有所提升,新兴渠道仍然维持高增速,为女装企业业绩增长创造机遇。

图表4:2010-2017年中国网络购物市场规模(单位:万亿元,%)

资料来源:前瞻产业研究院整理

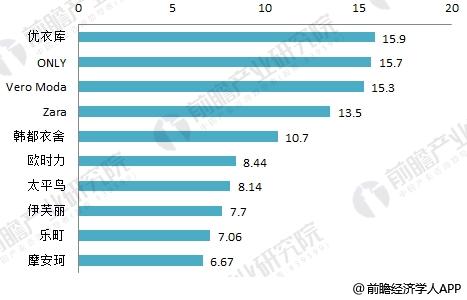

据天猫平台统计,2017年天猫女装行业销售额达1213亿元,与2016年的922亿元相比增长42.3%。其中,优衣库销售额高达15.9亿元,位列第一;ONLY以15.7亿元的销售额紧随优衣库之后;Vero Modo则排名第三,2017年销售额为15.3亿元。

图表5:2017年女装品牌销售额前十企业(单位:亿元)

资料来源:天猫 前瞻产业研究院整理

总体而言,从发达国家的经验来看,女性的消费热情和消费潜力显著高于男性,在满足功能性需求后女性更有动力进行消费升级,提升衣着档次。美国、日本、韩国等国家女装与男装的消费比均大于1.7:1,而我国则不足1.4:1。我国女装行业发展较晚,人均消费不到欧美地区的五分之一。目前服装支出一直是女性消费的重点,随着经济地位和消费意识的提升,我国女装行业的发展前景向好。

女装行业趋势分析

首先,随着国民收入水平的提高,女性消费者对服装的个性化需求越来越高,不同类型的消费者穿着品位差异也逐步增大,为了满足女装市场更加细分化需求,潮牌、淘品牌、快时尚、轻奢女装、日韩女装、国内女装、设计师品牌相继出现。同时,女性消费者越来越追求与自己身份和喜好相符合的服装产品,因此,只有定位明确的女装品牌才更容易得到消费者的认同,清晰的市场定位也是产品提升市场占有率的基础。

其次,研发投入继续加大。近年来品牌服饰行业持续调整,外延开店和内生提价难以为继,同店增长成为行业增长主要驱动力,企业需要提升自身产品力从而增强客户粘性,体现在 2011 年以来品牌服饰行业上市公司研发占比不断提升,企业注重加大产品投入、树立差异化优势。 第三,未来购物中心的专卖店及电商平台将成为女装品牌企业主要的营销渠道。虽然各级批发市场及集散地依然是中低端女装企业的营销渠道,但未来女装行业竞争逐步上升为高度的品牌竞争,若要提升品牌市场的竞争地位,上述两种营销渠道将必不可少。

最后,高端女装市场有望崛起。女装品类下,我国高端消费降级,整体消费升级体现较为明显,轻奢品类进入高速增长阶段。此次消费升级,将促进定位于中高端品牌高速增长,同店、外延均有望迎来较好表现,进而推动高端女装市场崛起。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务