十张图带你看清2018年中国12寸晶圆厂分布 中国产能持续扩张

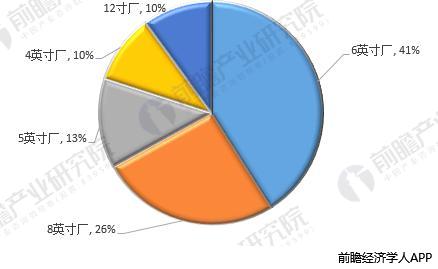

硅晶圆制造作为半导体产业重要环节,也迎来了发展机遇。根据国家大基金的投资承若,在制造板块的投资额占到总投资的65%。

图表1:大基金承诺各板块投资占比

资料来源:前瞻产业研究院整理 经济学人APP

2020年全球12寸晶圆厂数量预测: 117个

从目前全球晶圆厂产能建设情况来看,12寸晶圆厂是目前的主流建设方向。根据IC insights 公布的数据,全球营运中的12 寸晶圆厂数量持续成长,2017年全球新增8 座12 寸晶圆厂开张,到2020 年底,预期全球将再新增9 座12 寸晶圆厂投入运营,届时全球应用于IC 生产的12 寸晶圆厂总数达到117 座。

图表2:2010-2020年前全球12寸晶圆厂数量

资料来源:前瞻产业研究院整理 经济学人APP

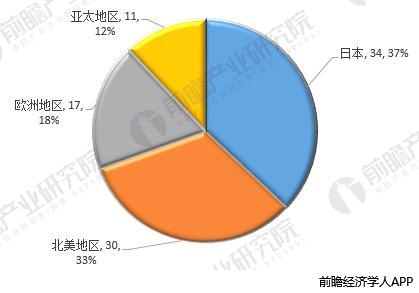

2009-2017年全球12寸晶圆厂关闭数量:9座

根据IC Insights的统计,2009-2017年,在全球共有92座晶圆厂关闭或改变用途。其中12寸晶圆厂共计关闭9座,占比10%。

图表3:2009-2017年各类晶圆厂关闭数量占比

资料来源:前瞻产业研究院整理 经济学人APP

若以地域别来看,日本地区关闭了34座晶圆厂最多,北美地区关闭了30座晶圆厂,欧洲地区关闭了17座晶圆厂,亚太地区则关闭了11座晶圆厂。

图表4:2009-2017年全球半导体晶圆厂关闭地区分布情况

资料来源:前瞻产业研究院整理 经济学人APP

国内12寸晶圆厂投产产能:62万/月

根据前瞻产业研究院发布的《2018-2023年中国半导体产业战略规划和企业战略咨询报告》目前我国12寸晶圆厂的投产情况来看,产能最大的是SK海力士,达17万片/月;其次是三星,月产能为1217万片;中芯国际三个厂合计产能为10万片/月。2017年底合肥晶合12英寸晶圆厂正式量产,根据规划,其全部达产后产能可达到8万片/月。

图表5:截止2017年底我国12寸晶圆厂投产产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

从投产产能的地区分布来看,目前无锡的12寸晶圆厂产能最大,占比27%;其次是西安,产能占比19%;北京和合肥并居第三位。

图表6:截止2017年底我国12寸晶圆厂投产产能地区分布

资料来源:前瞻产业研究院整理 经济学人APP

国内12寸晶圆厂在建产能:超过81万片/月

从目前我国晶圆厂在建产能来看,涉及12家公司、15个项目,投资额合计4399.9亿元,在建产能超过81万/月。从在建产能投产时间来看,2018年将会有50万片/月左右的产能投产,如果这些在建产能能够按时投产的话,2018年我国12寸晶圆产能增幅将达到78%。

图表7:截止2017年底我国12寸晶圆厂在建产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

从投资额的地区分布来看,在建项目中,投资最多的是上海市,投资额达到1062亿元,占比18.5%;其次是成都市,投资额和比重分别为979亿元和17.05%;居第三位的是合肥市,投资额占比为16.69%。

图表8:我国12寸晶圆厂在建产能地区投资分布

资料来源:前瞻产业研究院整理 经济学人APP

国内12寸晶圆厂规划投资:7812.3亿人民币

从我国12寸晶圆厂投资规划来看,主要涉及6家企业8个项目,规划投资额约为7812.3亿元,大部分项目的投产时间还没有确定。

图表9:我国12寸晶圆厂规划产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

2020年国内12寸晶圆企业格局预测:武汉新芯居首位

前瞻产业研究院将目前我国12寸晶圆厂已经公布的预计在2020年之前的投产产能(待定的暂且认为2020年不会投产)进行汇总,可以看出,到2020年,武汉新芯的产能将达到92.5万片/月,届时产能将居全国首位,远高于其他企业;另外,国内企业中中芯国际的产能也将达到21万片/月,仅次于武汉新芯和SK海力士。

图表10:2020年我国12寸晶圆厂企业投产产能汇总

资料来源:前瞻产业研究院整理 经济学人APP

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务