万亿级售电市场受追捧 或成下一个竞争红海

在过去的2016年,说到风口行业,就不得不提到售电市场,这个之前一直在“体制”内的行业在经过多次的改革之后,终于在2015年中央9号文件《关于进一步深化电力体制改革的若干意见》之后进入高峰期,并在2016年全面爆发。

电力改革道阻且长

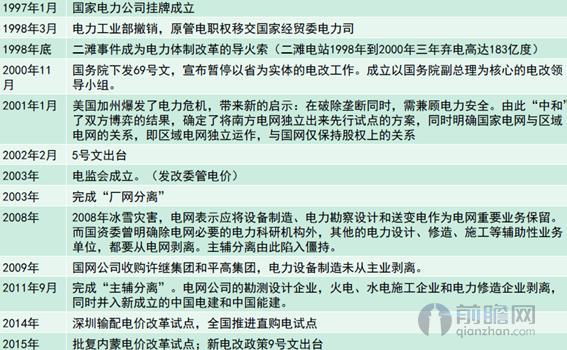

电力产业作为国家基础设施产业,改革的步伐从1998年开始,虽然由来已久,但进展缓慢,在9号文件出台之前,虽然在经历了多次市场化改革之后,产业总体的活力有所提升,市场化程度提高,国家干预性不断减少,但依然存在诸多问题,比如资源效率利用较低、价格机制不完善、相关规范性制度不完善等。

图表1:中国电力改革标志性事件

资料来源:前瞻产业研究院整理

政策利好 售电公司全面爆发

9号文件的出台,对于推动电力系统改革成效显著,尤其是在售电环节,吸引了大批参与者。根据北极星售电网的统计,截至到2017年2月10号,全国注册的售电公司已经达到了6389家。

从市场的参与者来看,在政策的趋势下,售电公司的市场主体呈现出了多元化的特点,按照9号文件,鼓励进入售电公司领域的主体主要包含以下几类:现有供电公司、大型发电企业、节能服务公司、工程建设公司、大型工业园区以及有条件的社会资本。而根据前瞻产业研究院的统计,除了上述参与者,目前参与到售电领域的企业还包括了民营电气设备企业、分布式能源企业等。

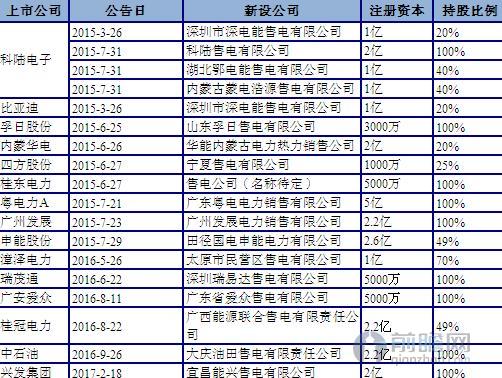

售电行业的各方面利好也成功吸引了上市公司的关注,根据笔者的不完全统计,截至到2017年2月18日,我国设立、参股售电公司的上市公司已经超过了15家。

图表2:部分上市公司售电公司设立情况

资料来源:前瞻产业研究院整理

万亿级市场需求推动,行业前景可期

售电市场之所以能够吸引六千多家公司的加入,主要得益于其万亿级的市场需求容量,根据前瞻产业研究院发布的《2017-2022年中国售电公司发展模式与投资战略规划分析报告》数据显示,2015年我国全社会用电量约为5.55万亿千瓦时,按照《电价监管报告》的披露,目前我国售电市场其全国平均销售电价约为为0.492元/千瓦时,则2015年我国售电市场容量约为2.73万亿元。随着售电市场的开放,未来电价下降可期,而电价的下降有望促进社会用电量的增加,从而改善目前电力产能过剩的现象,一举多得。

图表3:2010-2015年中国全社会用电量及增长情况(单位:亿千瓦时,%)

资料来源:国家能源局 前瞻产业研究院整理

参与者众多,未来竞争激烈

虽然我国售电市场容量大,但9号文件的出台也带来了市场参与者数量的井喷(截至2017年2月10号的注册公司超过6000家,而在2016年5月时,这一数量仅为379家,12月底时这一数量为3512家),截至2017年2月15日获得市场准入的售电公司数量也已经达到了490家,预计未来随着政策的不断推进,获得市场准入的售电公司数量还会持续增长。

笔者认为,售电市场容量大、政策前景好是造成售电公司数量指数级增长的主要原因,但大浪淘沙也是市场的必然,因为未来售电公司行业的竞争将会异常激烈,预计一大半的企业会在这场竞争中被淘汰出局。结合售电业务的本质以及市场参与者现状,笔者认为未来三类企业有望在竞争中突围出来:

第一类是围绕消费者需求提供全方位服务的服务型售电公司,这类公司的竞争优势在于能够建立良好的客户粘性,从而获得稳定的消费群体。竞争劣势在于对于上游电力资源的议价能力较弱。

第二类是大型电力供给企业,这类企业的优势在于拥有较强的资产实力以及电力资源,一方面有能力在竞争中进行持久战,另一方面其在电力供给方面拥有先天的优势,成本也更低。

第三类是大型工业园区等有较大电力需求的企业,这类企业的优势主要在于其消费需求持续且稳定,对上游的议价能力也较强,同时可以作为吸引投资者的有利条件之一。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务