中低压输配电行业工业分销情况分析

| 相关推荐 |

低压电器报告 低压电器报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 下游行业强力驱动 低压电器需求前景可期 |

| 中低压输配电行业工业分销情况分析 |

| 2014年智能电网产业链持续升温 低压 |

中低压输配电行业发展现状

目前,输配电产品的分销以中低压电气产品为主,我国的中低压电气产品主要包括为发电设备、输电设备、配电设备、电气传动自动控制设备等配套的各种元器件产品。根据中国电器工业协会对行业的细分,高压开关、通用低压电器、变压器、电控配电设备、继电保护及自动化设备等细分行业的产品均属于输配电及控制设备的范畴。

(1)低压电器产品发展阶段

中国低压电器产品的发展大致可分为以下几个阶段:20世纪50年代的全面仿苏;20世纪60-70年代在模仿基础上的第一代统一设计产品;70-80年代在更新换代和引进国外先进技术制造的第二代产品;90年代跟踪国外新技术自行开发的第三代智能化电器和最近研发的第四代智能化可通讯电器。其中第四代产品具有性能优良、工作可靠、体积小、组合化、模块化、模块化的特点,总体技术性能达到或接近国外20世纪80年代末、90年代初水平。

(2)低压电器行业销售收入变化情况

近年来,伴随着中国国民经济的快速增长以及电力工业的迅猛发展,低压电器行业多年维持供销两旺局面,产品不仅在销售量上实现了较大幅度的提升,在产品种类和销售价格方面也均"有市有价"。根据前瞻产业研究院发布的《2015-2020年中国低压电器行业产销需求与投资预测分析报告》数据显示:截至2013年,中国低压电器行业已发展成为拥有1000多个产品系列、135余家规模以上企业,行业销售规模超过844亿元的产业。

图表1:2009-2013年低压电器行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

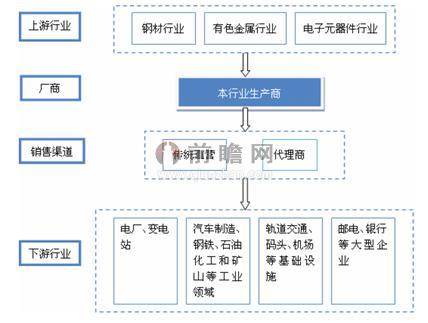

2、中低压输配电行业应用领域

中低压输配电产品的应用很广泛,主要应用于电力、石油化工、造纸、冶金、轨道交通等行业。下游客户对产品质量及使用安全性要求较高,价格敏感性相对较低;下游行业多为国民经济重要领域,在未来相当长的时期内将保持快速发展的势头,给中低压输配电产品生产、销售企业提供了广阔的市场空间。

图表2:中国中低压输配电行业产业链

资料来源:前瞻产业研究院整理

3、中低压输配电行业的主要企业

整个输配电设备业的市场可按照产品电压等级分为三大部分:126kV及以上、3.6kV-72.5kV、0.4kV。电压等级越高的市场,企业数量越少,市场集中度越高,竞争越平缓;电压等级越低,企业数量越多,竞争越激烈;相同电压等级的情况下,高端市场竞争相对平缓,低端市场竞争较为激烈。而中低压输配电行业则是指3.6kV-72.5kV和0.4kV两个市场。下面分别说明:

(1)3.6kV-72.5kV电压等级

该领域主导产品为12kV和40.5kV电压等级的开关设备和控制设备,包括金属封闭开关设备、断路器、隔离开关等,广泛应用在城乡电网、终端用户等领域。该电压等级产品一直是我国开关行业中"量大面广"的产品,在开关设备中占据主要地位。代表企业主要包括广电电气、厦门ABB开关有限公司、上海西门子开关有限公司、大全集团有限公司、江苏东源电器集团股份有限公司、安徽鑫龙电器股份有限公司、常熟市通用电器厂有限公司等。

(2)0.4kV电压等级

0.4kV电压等级领域内国内企业数量众多,市场容量巨大。在该领域中,整体竞争相对激烈。就竞争格局而言,全行业可区分为三类竞争企业:①产品门类齐全,相互间进行全方位竞争的企业;②专注于若干子产品,参与行业局部竞争的企业;③无明显产品优势和特点的中小型企业。从数量上而言,第三类企业占据绝大多数,同质化竞争严重。低压电器产品由于种类繁多,单一或部分子分类产品绝对市场容量较小,因此就产销量而言,位居市场前列的均为提供齐全产品种类的制造商。

图表3:中低压输配电行业的主要企业

资料来源:前瞻产业研究院整理

中低压输配电分销行业市场规模

对近年数据进行分析发现,中国输配电设备行业销售收入呈现稳步增长趋势。2009-2013年输配电设备行业的销售收入复合增长率为23.96%。2013年中国输配电设备行业的销售收入上升为29851.12亿元,同比增长20.58%。

图表4:2009-2013年输配电设备行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

而作为行业主导的中低压输配电行业近年来受益于电力投资的强力推动;铁路、高速公路建设投资稳定增长和新能源行业的增长等因素的影响,一直处于高速发展之中。尽管未来几年内,中国将主要发展特高压,但由于其市场需求旺盛,中低压输配电仍将为主导产品占据市场。

中低压输配电分销行业市场格局

由于中低压输配电产品分布广泛,应用于国民经济的各方面,因此行业竞争激烈,规模以上企业数量较多,大多处于微利状态。因此制造企业在选择分销商时,要求也较低,因此在全国各地的工业电气分销中,基本上都有销售中低压输配电产品,市场竞争较为激烈。

中低压输配电分销行业发展趋势

中国输配电设备制造业未来将面临智能化、融合化、成套化和海外化四大趋势。未来五年,中国智能电网将进入全面建设阶段,并驱动设备领先企业与分销商加大合作,打破分割行业格局,并可能形成明显的融合特点。与此同时,我国输配电行业面临从单机向组合、成套设备供应升级趋势,未来EPC需求也将有所提升,中低压输配电分销商的系统集成及成套设备要求也有所提升。

而就国内市场而言,随着中国国内滞后的电网建设部分逐渐被弥补,电网投资速度放缓,行业受市场容量饱和和产能过剩的压力引导,中国输配电设备企业将向海外发展。受此影响,加之中国国内领先分销商完成国内布局,系统集成能力增强,如海得控制目前已有一部分产品销往国外,中国输配电分销商也会将目光逐步随着制造商转向海外。中低压输配电分销行业前景预测

1、中低压输配电行业前景预测

(1)受智能电网、特高压、新能源建设的影响中低压输配电行业广阔

根据我国输配电设备行业的发展现状及市场需求情况,较高技术附加值及较高品质的产品将更加得到青睐。受电网投资、铁路建设、新能源行业的持续拉动,我国中低输配电行业仍将保持快速增长,特别是中压输配电行业。

随着社会的进步和技术的发展,特别是智能电网的建设和绿色再生能源的利用,尖端高科技技术将越来越紧密地与传统输配电设备相结合;智能化网络信息技术将全面渗透到输配电技术和设备之中;针对风能、太阳能等新能源和智能电网的相关技术是下一阶段输配电设备行业技术的重要发展方向。因此,提高输配电各环节的产品工作效率和稳定性将成为行业的发展关键。各企业必须有自主研发并掌握核心技术的产品,才可以引导市场需求和抢占市场份额。

(2)输配电设备产品对安全性和稳定性要求较高

随着我国经济的进一步发展,市场竞争将日趋激烈,基于输配电设备产品对安全性和稳定性要求较高的特点,产品品质将成为市场评断企业品牌价值越来越重要的衡量标准。因此优秀的质量控制及检测手段和科学的生产流程管理将成为企业赢得市场竞争的重要砝码。

(3)产品向智能化、小型化和环保型方向发展

另外,随着全球环保意识的增强和我国目前着重发展低碳经济的改革思路,输配电设备产品的市场需求和新产品开发方向将继续向智能化、小型化和环保型方向发展。

除此以外,为终端用户提供全面配电系统解决方案的服务是近年来的新兴市场,并有广阔的发展远景。具有一定技术资质的系统集成供应商利用较高的技术能力和专业的设备资源为用户提供高技术附加值的产品。这些服务类的产品顺应现有的市场需求,除能够获得更高的盈利空间外,还有助于企业提高品牌形象,进一步开拓成套设备及元器件等产品的市场。

(4)中国低压电器行业市场规模预测

我国电力需求不断增加,促使我国电源电网改造步伐加快。"十二五"期间,我国将优化电力结构,加强智能电网建设,电力设备的市场需求将迅速增加。2014-2020年,中国低压电器市场需求将逐年增加,市场规模逐年扩大,年复合增长率达8%以上。预计到2020年,我国低压电器市场规模将达1510.70亿元。

图表5:2014-2020年中国低压电器行业市场规模预测(单位:亿元)

资料来源:前瞻产业研究院整理

2、中低压输配电分销行业前景预测

中国输配电行业近年来增长快速,未来5年内处于黄金时期、发展潜力巨大,2015年规模将接近3200亿元,达到历史高点。近年来,尽管中国输配电行业的高压产品增长速度较快,但由于中低压产品量大面广,未来仍将占据主导地位。按2015年输配电规模3200亿元计算,2015年中低压输配电规模将不小于2500亿元,照此计算,至2015年,以中低压产品75%用于分销,则2015年我国工业电气分销领域中低压输配电分销的规模将超过1800亿元,市场潜力巨大。

广告、内容合作请点这里:寻求合作

咨询·服务