2019年前11月中国乘用车行业市场分析:产销量均超1900万辆 产销降幅将超10%

2019年11月中国乘用车市场开始回暖

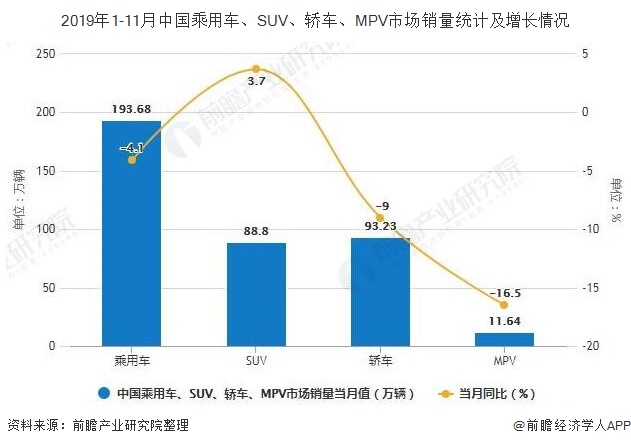

2019年11月,国内乘用车市场开始回暖。乘联会12月9日发布的数据显示,2019年11月国内狭义乘用车销量约为193.68万辆,环比增长5.1%,同比下滑4.1%。全国乘用车市场信息联席会秘书长崔东树认为,尽管国内乘用车市场在11月表现出季节性回暖,但增势依旧偏弱,这主要是因为市场消费力不足。

从乘用车三大细分市场表现来看,11月,我国SUV市场销量约为88.8万辆,同比增长3.7%,环比增长4.1%;轿车市场销量约93.23万辆,同比下降9%,环比增长7%;MPV市场销量约11.64万辆,同比下降16.5%,环比下滑1.9%。

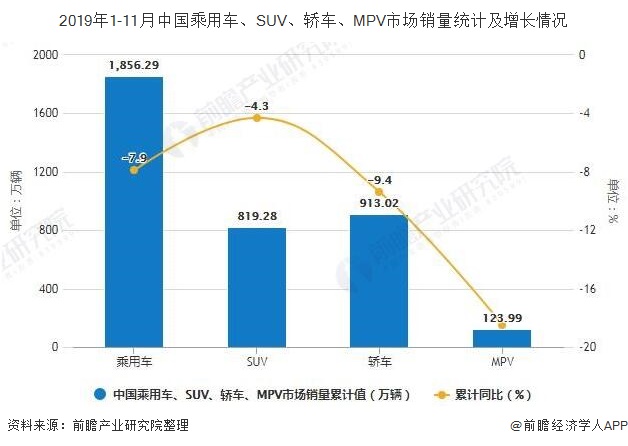

累计方面, 2019年1-11月,国内狭义乘用车累计销量约1856.29万辆,同比下滑7.9%。其中,SUV累计销量为819.28万辆,同比下滑4.3%;轿车累计销量约913.02万辆,同比下滑9.4%;MPV累计销量约123.99万辆,同比下滑18.5%。

2019年前11月中国乘用车产销量均超1900万辆

据中国汽车工业协会统计数据显示,2019年11月,中国乘用车产销分别完成216.3万辆和205.7万辆,均达到了今年以来的月度最高水平,产销量环比分别增长11.6%和6.7%,产量同比增长1.9%,销量同比下降5.4%,降幅比上月缩小0.4个百分点。

累计方面,2019年1-11月,中国乘用车产销分别完成1917.5万辆和1923.1万辆,产销量同比分别下降10.7%和10.5%。产销量降幅比1-10月继续收窄。

乘用车四类车型产销情况看:轿车产销量同比均下降11.7%;SUV产销量同比分别下降8.6%和7.1%;MPV产销量同比分别下降18.2%和20.7%;交叉型乘用车产销量同比分别下降4.6%和13.3%。

(备注:2019年8月产量增速为-0.7%)

(备注:2019年6、8、10月销量增速为-7.8%、-7.7%、-5.8%)

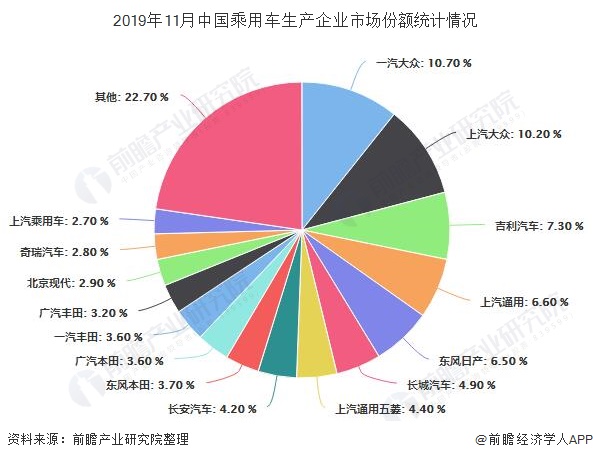

2019年11月中国乘用车生产企业销量情况

2019年11月,从厂商排行来看,一汽大众和上汽大众仍是月度零售量冠亚军,市场份额双双超过10%;吉利汽车晋级为本月销量季军;上汽通用和东风日产仅两千辆之差分别居第四、第五位。本月长安汽车急起直追,成为入榜企业中增长率最高的企业(20.8%),奇瑞汽车退居其次(19.7%),五家日系车企均有不同程度的增长。

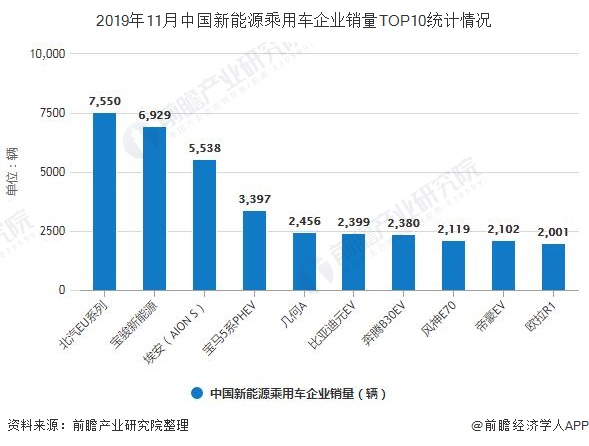

2019年11月中国新能源乘用车企业销量情况

2019年11月中国新能源乘用车批发销量7.8万台,同比下降42%,环比10月增长15%。销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺的扰动。11月纯电动乘用车批发6.6万台,增速同比增长-36%,环比增长30%;其中A级电动车同比增长22%,A00级同比下降70%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。11月插混车型批发销量1.11万台,同比下降62%,环比下降4%。

11月普通混合动力乘用车批发3.2万台,同比去年11月增长130%;1-11月累计26万台,增速35%。日系混动保持绝对主力地位,并在持续加力。自主品牌如吉利汽车等通过技术合作的方式深化在微混车型上的布局,销量已有体现。

更多数据和来源请参考前瞻产业研究院发布的《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作