钛白粉行业市场需求分析 对外出口持续增长

全球钛白粉产能分析

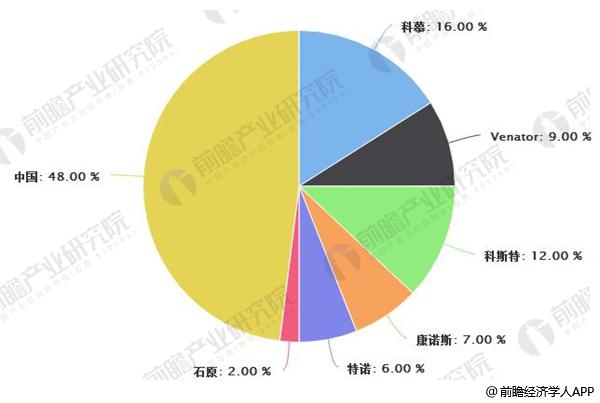

截至2017年底,全球钛白粉产能共计约742万吨,其中海外巨头产能391.6万吨,占比52%,中国产能355万吨,占比48%。除中国以外,全球钛白粉产能集中度非常高,其中前五家供应商科慕(Chemours)、Venator(从亨斯迈拆分而来)、科斯特(Cristal)、康诺斯(Kronos)、特诺(Tronox)掌握了钛白粉全球总产能的51%,作为钛白粉行业的领导者,这些海外巨头在较大程度上主导着全球钛白粉的供给、价格和发展。

2017年五大钛白粉海外厂商产能统计情况(单位:万吨)

数据来源:公开资料、前瞻产业研究院整理

2017年全球钛白粉产能分布统计情况

数据来源:前瞻产业研究院整理

钛白粉行业产能集中度逐渐提高,落后产能仍然过剩

中国钛白粉产能始终保持增长,国内钛白粉产能全球占比持续提升。据前瞻产业研究院发布的《钛白粉行业市场需求预测与投资战略规划分析报告》数据显示,2017年,全国前41家全流程型钛白粉企业综合产量286.95万吨, 同比增加27.23万吨,增长10.49%。其中,41家企业中氯化法钛白粉产量占总产量5.83%, 占比份额显著提升。全国5家氯化法钛白粉生产企业合计产量约为21万吨,比上年增加10.5万吨,增长168.8%。近年行业集中度逐渐提高,从2012年的66家减少至2015年的57家,到2016年再进一步减少至49家。近年来,受益于我国部分中小钛白粉生产企业的关停和减产,我国钛白粉生产企业的集中度大幅度提升。

2017年国内部分钛白粉退出产能情况

数据来源:前瞻产业研究院整理

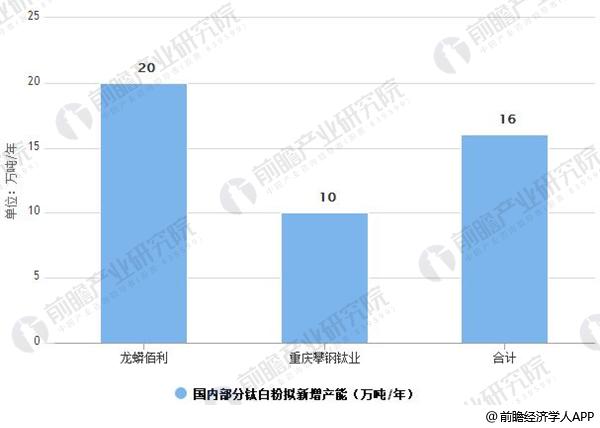

2018年国内部分钛白粉拟新增产能情况

数据来源:前瞻产业研究院整理

中国钛白粉迅速扩能下对外出口持续增长

至2017年国内产能在全球占比中提升至45%左右。2010 年中国从钛白粉净进口国变为净出口国,至2017年净出口量为61.5万吨,接近国内消费量的三分之一,因此对外出口决定了国内钛白粉行业的边际需求。

2008-2017年中国钛白粉对外出口情况

数据来源:公开资料、前瞻产业研究院整理

钛白粉价格分析

受环保去产能和钛精矿价格走高影响,四季度钛白粉均价19100元/吨,同比增长26.49%,环比第三季度下降了4.70%,主要是年底临近春节下游开工率低,且钛白粉渠道商备货充足,至价格短期有所回调。2017 年钛白粉全年均价为19208 元/ 吨,同比增长33.82%,全年最高报价突破20300 元/吨。

广告、内容合作请点这里:寻求合作