核电行业发展趋势分析 上升空间非常巨大

截止2017年12月,世界上30个国家拥有447台运行核电机组,总装机容量为3.92亿kW,核电发电量占世界总发电量的10.6%,在不少国家,核电是国家电力中的重要组成部分,作为世界第一大经济体的美国,是最早进行开发建设民用核电站的国家,目前有99台运行核电机组,核电机组数量和发电量同时位居世界第一,之后的排名依次为法国(58台)、日本(42台)、中国(37台)、俄罗斯(35台)以及韩国(24台),根据目前各国核电建设速度和规划,中国未来有望超越法国,成为世界第二大核电国家。

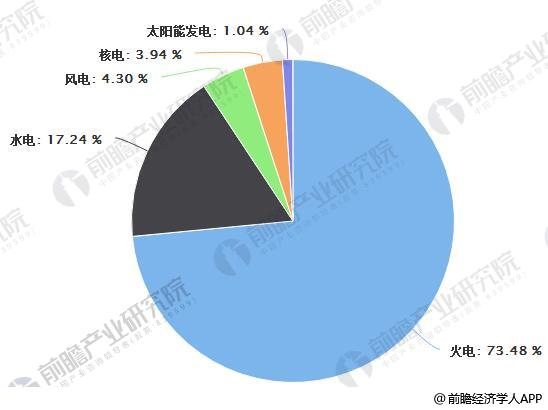

在核能发电占比方面,核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国(75%),其他发达国家比如美国(19%)、俄罗斯(18%)、韩国(30%)、瑞典(38%)等核能发电比例都很高。2016年我国核电发电量仅占全国累计发电量的3.56%,核电发电比重排在世界有核国家的末尾,明显低于世界10.8%的平均值。尽管中国核电整体规模并不算小,但相对于中国庞大的经济体量和巨大的用电需求,中国核电所做出的贡献仍然是非常小的。因此,中国核电的上升空间是非常大的。

世界各国核能发电占比情况

数据来源:前瞻产业研究院整理

核电装机容量

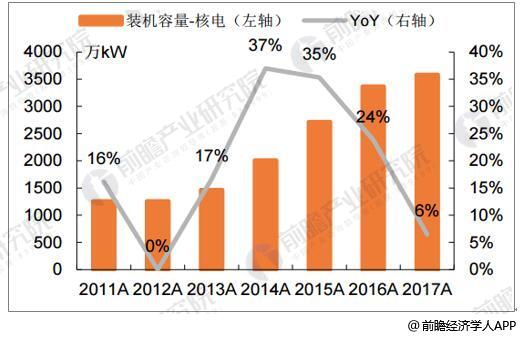

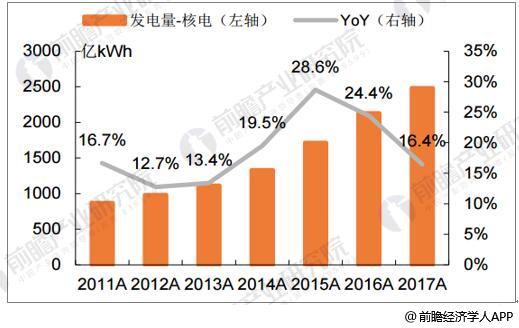

根据前瞻产业研究院发布的《核电行业市场前瞻与投资战略规划分析报告》数据显示,截至2017年底,国内投入商业运行的核电机组共37台,装机容量达到35807MW;2017年核能累计发电量为2474.69亿千瓦时,比2016年上升了17.6%;累计上网电量为2316.42亿千瓦时,比2016年上升了17.8%;核电设备平均利用小时数为7108.05小时,设备平均利用率为81.1%。

2011-2017年核电装机容量年均增速18.7%

数据来源:公开资料、前瞻产业研究院整理

2011-2017年核电发电量年均增速18.7%

数据来源:公开资料、前瞻产业研究院整理

盈利能力强

刚性成本模式。核电项目前期投入昂贵。2016年并网的核电项目的单位开发成本均超过12000 元/千瓦,约为同期火电项目的3-4倍。折旧是核电成本的重要组成部分。折旧在核电运营商的营业成本中的占比接近40%,而在火电企业营业成本中的比重仅15%左右。

2016年中国核电营业成本占比情况

数据来源:前瞻产业研究院整理

内陆核电值得期待

内陆核电约可开发量约6200万千瓦。内陆核电站与沿海核电站对技术要求差异不大。目前,我国所有在运及在建核电站均位于沿海地区,而全球几个核电大国的核电站主要分布在内陆。全球范围内现有核电站440多座,其中位于内陆地区的占50%以上。我国已完成初步可行性研究审查的内陆储备厂址高达31个,保守假设平均每个厂址建设2台机组,每台装机容量100万千瓦,则我国内陆核电可开发量约6200万千瓦。

广告、内容合作请点这里:寻求合作