蔬菜价格保持下跌态势 跌幅收窄

我国蔬菜种植面积、产量分析

我国既是蔬菜生产大国,又是蔬菜消费大国,在我国,蔬菜是除粮食作物外栽培面积最广、经济地位最重要的作物。随着人们生活水平的提高,市场对于无公害、有机蔬菜的需求日益强劲,蔬菜的种植面积和产量呈上升态势,且单产水平有所提高。2000年我国蔬菜单产达到27828kg/hm2,年人均蔬菜持有量为326.23kg;2004年蔬菜种植面积增加了200万hm2,单产却提升了3529kg,年人均蔬菜持有量为423.56kg;到2014年全国蔬菜种植面积达到2128.9万hm2,单产也达到最高峰35701.76kg/hm2。2016年我国蔬菜我国蔬菜产量在80005万吨,种植面积在2166.9万公顷左右

我国蔬菜种植结构也发生了变化,逐渐由数量型向效益型转变,此外随着蔬菜种植面积和产量的提高,人们的菜篮子也不断得到充实。

2008-2016年我国蔬菜种植面积、产量走势

数据来源:前瞻产业研究院整理

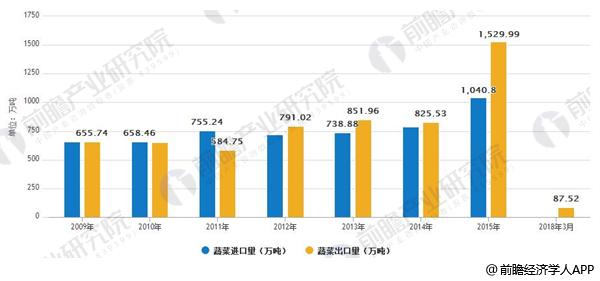

我国蔬菜进、出口量情况

据前瞻产业研究院发布的《蔬菜种植行业市场需求与投资战略规划分析报告》数据显示,2015年度我国蔬菜进口总量为1040.8万吨,出口数量为1529.99万吨,同期国内蔬菜表观消费量为76429.22万吨。

2018年一季度蔬菜进出口量、额同比均增,贸易顺差同比略减。3月份蔬菜进口量4.78万吨,环比增80.4%,同比增112.4%,进口额0.76亿美元,环比增100.0%,同比增61.7%;

出口蔬菜87.52万吨,环比增26.8%,同比增8.7%,出口额12.67亿美元,环比增34.2%,同比减0.1%;

贸易顺差11.91亿美元,环比增31.5%,同比减2.4%。

1-3月累计进口量11.13万吨,同比增104.2%,进口额1.64亿美元,同比增50.5%,出口量237.23万吨,同比增11.5%,出口额34.71亿美元,同比增1.4%;贸易顺差33.07亿美元,同比减0.2%。

2009-2018年3月年中国蔬菜进、出口量情况

数据来源:前瞻产业研究院整理

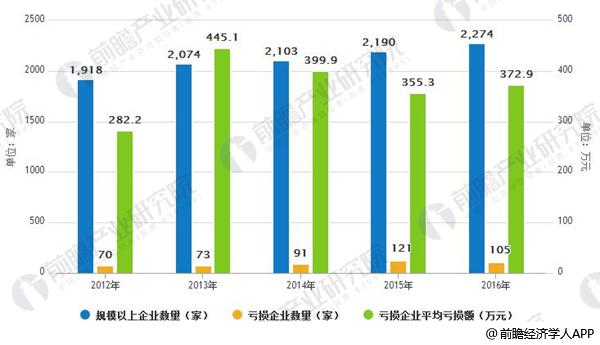

蔬菜加工行业企业情况

2016年我国蔬菜加工行业规模以上企业数量达2274家,当中105家企业出现亏损,亏损企业平均亏损金额为372.9万元。

2012-2016年我国蔬菜加工行业企业

数据来源:前瞻产业研究院整理

蔬菜价格季节性回落跌幅收窄

2018年4月份蔬菜价格保持季节性下行,跌幅收窄。蔬菜供应已经进入南北产地转换时期,预计5月份部分品种短期价格波动明显,供给整体宽松,价格保持下跌态势,同比高于去年同期。

4月份,前瞻产业研究院数据,28种蔬菜全国平均批发价每公斤3.80元,环比跌7.8%,同比涨3.0%。

分品种看,环比价格下跌的品种减少为21种,其中韭菜、蒜薹、黄瓜和西葫芦跌幅超过20%,上涨幅度超过20%的为大白菜和西红柿;同比价格上涨略有收窄,涨幅超过50%的有菜花和冬瓜,跌幅超过50%的为大蒜。

根类菜环比跌幅扩大,同比涨幅收窄。4月份,根类菜平均批发价每公斤2.08元,环比跌8.0%,同比涨30.8%。

叶类菜环比跌幅明显收窄,同比涨幅略有提高。4月份,叶类菜平均批发价每公斤2.57元,环比跌10.1%,同比涨23.0%。

花类菜同比环比跌幅均收窄。4月份,花类菜平均批发价每公斤4.39元,环比跌11.0%,同比跌12.7%。

果类菜环比跌幅收窄,同比涨幅增大。4月份,果类菜平均批发价每公斤4.26元,环比跌11.1%,同比涨20.3%。

菌类菜环比止跌转涨,同比涨幅略增。4月份,菌类菜平均批发价每公斤8.40元,环比涨5.8%,同比涨8.9%。

茎类菜环比跌幅收窄,同比跌幅扩大。4月份,茎类菜平均批发价每公斤3.69元,环比跌7.1%,同比跌25.2%。

广告、内容合作请点这里:寻求合作