造船业发展趋势分析 船舶订单量累计同比上升456.11%

根据前瞻产业研究院数据,2017年1~7月全球累计新造船订单达到3143万载重吨,2016年全年为3068 万载重吨。 2017年1-7月,全球船舶新船订单量已超2016年全年。

全球新船三大指标2017年上半年开始回暖

数据来源:公开资料、前瞻产业研究院整理

新接船舶订单量累计增速大幅上升

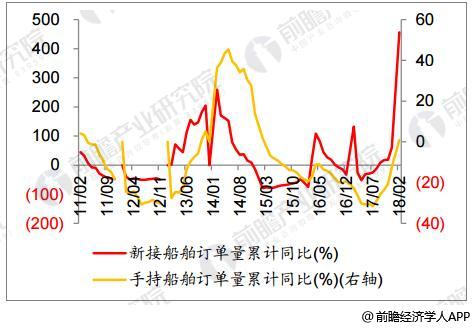

根据前瞻产业研究院发布的《造船行业并购重组市场前瞻专题分析报告》数据显示,2018年1-2月份,新接船舶订单量累计同比上升456.11%,增速环比上升396.02个百分点。造船完工量累计增速大幅下降。2018年1-2月份,造船完工量累计同比下降29.17%,增速环比下降50.01个百分点。民用钢制船舶产量累计增速大幅下降。2018年1-2月份,民用钢制船舶产量累计同比下降21.69%,增速环比下降24.55个百分点。手持船舶订单量累计增速大幅上升。2018年1-2月份,手持船舶订单量累计同比上升0.89%,增速环比上升13.32个百分点。2018年1-2月份新接船舶订单量累计增速大幅上升,预计船舶产量增速处于升势。

2018年1-2月份新接船舶订单量累计增速大幅上升、手持船舶订单量累计增速大幅上升

数据来源:公开资料、前瞻产业研究院整理

20108年1-2月份造船完工量大幅下降,民用钢制船舶产量累计增速大幅下降

数据来源:公开资料、前瞻产业研究院整理

全球造船主要国家之间竞争加剧

2017年上半年,中国、韩国、日本仍然在全球造船行业中占据主导地位。韩国船企近来的接单力度也较大,截至 2017年6月底,接获了全球近半数的订单量(按载重吨计),重新站上全球订单量第一的位置。中国船企接单量由 2016年的59%锐减为34%,竞争压力不断加大。

全球船舶行业的核心在东亚,中国为龙头

数据来源:公开资料、前瞻产业研究院整理

中国造船行业三大指标“一升两降”

2017年年1-7月份,中国造船行业三大指标“一升两降”,1~7月份,全国造船完工2978万载重吨,同比增长55.1%。承接新船订单1324万载重吨,同比下降25.1%。截至7月底,手持船舶订单8028万载重吨,同比下降31.5%,比2016年底下降19.4%。

高端船型指那些设计、制造门槛高,附加值高的船型,主要以LNG 船、豪华游轮等为代表。中国造船产业要想提升盈利能力,扩大市场竞争力,必须由低端向高端升级,目前高端船型订单主要被日本、韩国及欧洲发达国家夺得,高端船型领域亟待突破。

广告、内容合作请点这里:寻求合作