2018年1月葡萄酒销售额4亿元 销量同比下滑

葡萄酒长期空间大,但17年行业景气度下降

各酒种中葡萄酒的成长空间最大,代表健康趋势、人均消费量低,2016年对比人均消费量最高的法国(40.4升),中国人均消费量仅1.3 升。17年行业景气度下降,2017年1-11月国内产量同比降11.2%,1-11月瓶装葡萄酒进口量同比增速从2015-2016年20%+的高位回落,同比增15.2%。

中国葡萄酒人均消费量远低于国际水平

数据来源:前瞻产业研究院整理

中国葡萄酒产量

世界葡萄酒产业发展总的趋势依旧向好:葡萄种植面积逐步趋于稳定,优质葡萄酒产量缓慢上升,葡萄酒消费量稳步持续增长;葡萄酒消费和生产逐渐趋于优质化、高端化方向;新兴经济体葡萄酒生产和消费量增长强劲,对世界葡萄酒销售的拉动作用明显;亚洲将成为葡萄酒消费增长最快的地区。其中,中国潜力巨大。

据前瞻产业研究院发布的《葡萄酒行业市场需求预测与投资战略规划分析报告》数据显示,2016年,全国葡萄酒产量达113.7万千升。2017年全国葡萄酒产量达100.1万千升,比2016年减少13.6万千升,同比下滑5.3%;仅12月全国葡萄酒产量达16.1万千升,同比增长23.8%。2018年1-2月全国葡萄酒产量达22.5万千升,同比下降5.9%。

2017-2018年1-2月中国葡萄酒当月产量数据统计

数据来源:前瞻产业研究院整理

2017-2018年1-2月中国葡萄酒累计产量数据统计

数据来源:前瞻产业研究院整理

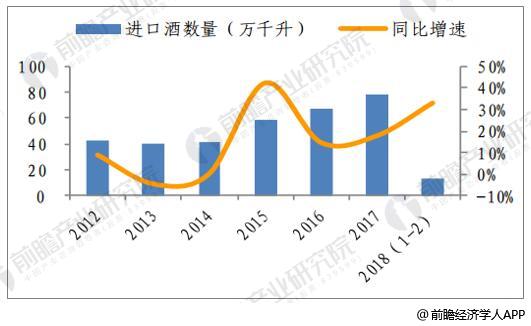

中国葡萄酒进口量

前瞻产业研究院数据显示,进口酒量增速回升至17.8%,两者综合考虑,我们判断行业仍处调整期。2018年1-2月,国内与进口酒产量增速分别为-5.9%与33.1%,进口酒力度加大,占比仍高且仍冲击国产酒发展,是行业主要矛盾。观察上市公司情况,1-3Q17国内上市葡萄酒企营收同比+8.1%,净利同比-0.3%,其中张裕营收同比+0.9%,净利-1.0%。预计2018年葡萄酒行业(含进口酒)同比增0%-5%。国产酒市场份额仍可能下降,对国产葡萄酒形成压制。往后看,受到整体结构降级、竞争加剧影响,行业利润短期仍不乐观。

2018年1-2月进口葡萄酒数量增速回升

数据来源:公开资料、前瞻产业研究院整理

中国葡萄酒销量

2018年1月份销售额4亿元,销量同比下滑

1月份葡萄酒全网销售额为4亿元,首次出现相对显著的增长,同比增幅达+8.1%。增长动力来源于价格提升。拆分量价来看,葡萄酒销量持续处于低位,均价则有上涨趋势。1月份葡萄酒全网销量同比-4.6%;均价同比+13.3%。

葡萄酒全网销售额(元)

数据来源:公开资料、前瞻产业研究院整理

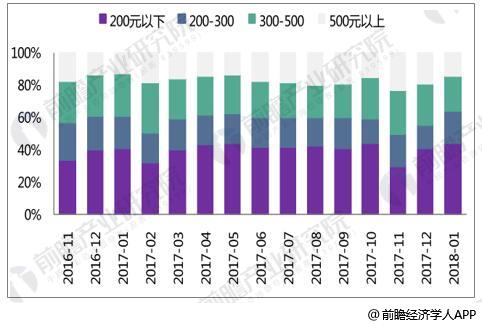

葡萄酒价格区间

200 元以下为主力价位。从价格区间来看,价格区段销售额占比基本稳定。主力部分依然为200 元以下价位,1月份占比达44%。

葡萄酒各价格区间销售额占比

数据来源:公开资料、前瞻产业研究院整理

进口葡萄酒对国产葡萄酒的冲击仍然是行业最大的问题,我国零关税政策促进了葡萄酒的进口高增速。但从上市公司来看营收和净利润已经出现加速增长,消费需求的上升以及结构升级背景下国产葡萄酒优势企业有可能带来行业景气度向上拐点。

广告、内容合作请点这里:寻求合作