钢铁行业效益大幅增长 钢材出口显著呈负数增长

2017年是钢铁去产能的攻坚之年,全年共化解粗钢产能5000万吨以上,超额完成年度目标任务。1.4亿吨“地条钢”产能全面出清,从根本上扭转了“劣币驱逐良币”现象,有效改善了市场环境,显著规范了进出口秩序,钢材质量明显提升,行业效益大幅增长。

内粗钢产量创新高

随着“地条钢”产能退出,统计内合规产能开始快速释放,2017年我国粗钢产量8.32亿吨,同比增长5.7%,达到历史最高水平。但考虑到大量“地条钢”产量未纳入统计范围之内,2017年实际粗钢产量不会高于2016年水平。

2017年粗钢产量及增减变动情况

数据来源:前瞻产业研究院整理

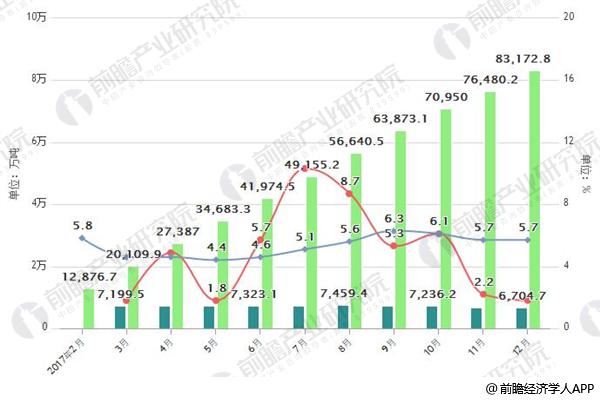

钢材出口显著下降

据前瞻产业研究院发布的《钢铁行业发展前景与投资战略规划分析报告》数据显示,2017年,我国累计出口钢材7543万吨,同比下降30.5%;累计进口钢材1330万吨,同比增长0.6%。出口价格明显提高,全年钢材出口金额3700亿元,同比增长3.1%;钢材平均出口价格4905元/吨,同比增长48.4%。

2017年中国钢材出口情况

数据来源:前瞻产业研究院整理

2017年中国钢材进口情况

数据来源:前瞻产业研究院整理

钢材价格

长强板弱、成品材强于原料、南强北弱。2017年随着“地条钢”的全面清退,中频炉的退出,钢材的供应格局和品种间的差异化明显,螺纹钢掀起了一轮波澜壮阔的牛市行情,钢价重回历史高位,而在2017年后半年,因环保影响,北方需求降低,南方则为赶工期需求再度推升了钢价,使得南北方差价在年末一度达到了800元/吨。

钢材社会库存现状

截至2018年1月26日,主要钢材品种社会库存为974.18万吨,同比降27.75%,环比升4.33%

2018年出口占比有望出现一定程度的回升,成为2018年需求的重要增量,如果按照之前几年正增长的合理增速,基本上有望回到20-30%的同比增长

2011年1月至今主要钢材品种社会库存(单位:万吨)

资料来源:公开资料整理

房地产处于下行周期中,2017年销售市场呈现量、价齐跌态势

从我国房产销售数据来看,我国房地产景气程度一般不超过两年,目前我国正处于地产小周期的下行区间,且尚未见底。2017 年我国商品房销售面积与销售金额累计同比一路走低,截止11 月,销售面积累计同比仅7.9%,降幅明显,房地产开发投资额也一度走低,截11月累计同比仅7.5%。

长流程仍然是未来行业首选

从新建项目工艺上看,未来5年新建转炉产能8633万吨,电炉产能4717.3万吨。企业仍看好长流程优势。

从新建电炉区域分布上看,主要分布于西南的四川、云南、广西以及华南的福建地区,分别占总量的24.4%、17.1%、8.1%、14.2%。主要还是基于区域限制造成的长流程原材料运输成本高,同时企业也是传统电炉装备企业,技术基础好等原因选择短流程工艺。

另外,约有1176万吨转炉产能置换为电炉产能,且主要为民营中小企业,他们的传统产品以螺纹钢等建材为主,预计置换后仍将生产建材。从地域分布上看,也是以无运输优势的西南地区为主,约占54.4%。

广告、内容合作请点这里:寻求合作