政策红利持续释放 保险市场保费收入实现了近22倍的增长

2017年1-10月行业原保险保费收入32388.8亿元,同比增长19.9%,2017年以来原保费增速呈现下滑趋势,但下滑速度呈逐月收窄趋势,增速与历年水平相比处于相对低位,但仍处于较好水平。

1-10月人身险原保费收入23799.04亿元,同比增长19.0%,增速低于总体保费增速。其中,寿险原保费收入19815.6亿元,同比增长26.2%,2017年以来寿险保费增速亦呈现明显下滑趋势,但增速情况好于总体;健康险原保费收入3842.1亿元,同比增长5.33%,自1月份以来健康险累计保费增速呈现明显下滑趋势,9月以来增速情况有所好转;产险原保费收入7961.1亿元,同比增长13.4%,自1月份以来产险累计保费增速呈持续上升趋势。

保费占比方面,截至10月,随着产险累计原保费增速持续上行,年内产险保费占比亦稳步上升,至10月占比已达26.5%;人身险保费占比为73.5%,年内人身险保费占比均在7成之上,仍为行业保费主要贡献项。其中寿险保费贡献居首位,占比达81.1%;健康险占比为15.7%、意外险占比为3.2%。

行业原保险累计保费增速低于历史但仍处较好水平

数据来源:公开资料整理

2015年我国开始着手进行养老金改革,针对前两大支柱先后推出了《基本养老保险金投资管理办法》和《机关事业单位职业年金管理办法》等一系列改革措施,同时积极推进第三支柱个人养老金体系的建立,力图通过引入商业养老保险来扭转日趋严峻的养老形势。同时,健康险的税收优惠政策落地也预示着接下来的商业养老保险的税延优惠政策已经蓄势待发,保险行业将在政策红利催动下站上腾飞的风口。

我国企业年金缴费增长情况(单位:亿元)

资料来源:公开资料整理

保险行业市场需求情况分析

当前,随着社会风险意识提升,居民对自身及家庭的风险保障重视程度也日渐提高。在保监会统计的社会人口死亡原因中,疾病和意外是导致死亡的最主要原因,合计占比高达98.2%。而在疾病死亡的原因中,以恶性肿瘤、脑中风后遗症和急性心肌梗塞造成的致死率最高,合计占比达94.9%。由此表明,疾病尤其是重大疾病是威胁居民生命的重要原因。

据前瞻产业研究院发布的《保险行业市场前瞻与投资规划分析报告》数据显示,自2000 年起至今,我国保险市场的保费收入实现了近22倍的增长,虽然近几年增速有所放缓,但是总体呈现出上升的趋势。同时,全国保险密度在2016 年末达到2241.83元/人,较2000年末增长近18倍。

保费收入呈逐年上升趋势

资料来源:公开资料整理

寿险保费的长期增长空间巨大

1)中国人口老龄化加剧,医疗费用攀升,而国家基本养老与医疗保险的覆盖广泛但保障不高,医保基金面临赤字压力,中国的基本国情决定了全民医保的保障程度有限,因此养老保障需求和医疗保障需求存在着巨大的缺口。中国平安发布报告称,2014 年中国工作人群的寿险保障缺口高达 32 万亿美元。另一方面,居民收入持续提升,中产阶层人群快速扩张,保障意识显著增强,因此购买商业保险的意愿与支付能力正不断提升。

2)当前中国寿险渗透率和人均保费依然处于很低水平,寿险保障缺口巨大。保监会副主席黄洪称,我国寿险保单持有人只占总人口的8%,人均持有保单仅有 0.13 张。

即使北京、上海、深圳的寿险密度(人均保费)也远低于发达国家和地区,2016 年北京、上海、深圳的寿险密度分别为 6764元、4622元、5014元,远低于日本、台湾和香港的 18500元、23800元和 46600元。

2016年寿险密度(人均保费)(人民币元)

数据来源:前瞻产业研究院整理

代理人产能提升的空间巨大

新单保费的两大驱动力是“增员”和“留存(培训)”。传统粗放的业务推动主要靠“立竿见影”的增员,通过“新人带单”的方式增加保费。但代理人入司 3 个月后,随着亲戚朋友等存量资源开拓殆尽,其活动率、产能和收入迅速降低,因此大部分代理人在 3 个月至 1 年内脱落。而留存下来的代理人经过系统性培训,销售技能与新客户资源慢慢积累,1-3 年后活动率与产能将大幅提升,从而为保险公司贡献稳定的保费收入。

保险行业集中度情况分析

2017 年1-11 月,财险和人身险集中度均保持稳定。财险保费收入占比前五和前十的市场份额分别为73.57%(前值73.54%)和85.21%(前值85.12%),前五和前十较上月分别上升0.04 和上升0.09 个百分点,人身险保费收入占比前五和前十的市场份额分别为52.33%(前值52.52%)和71.40%(前值71.65%),前五和前十较上月分别下降0.19 和0.25 个百分点。

具体公司层面来看,财险公司中,人保、平安、太保依旧保持前三名,分别创造保费收入3159.90 亿元、1932.34 亿元和934.98 亿元,市场份额分别为33.32%(前值33.42%)、20.38%(前值20.24%)和9.86%(前值9.86%),其他财险公司大体保持稳定。人身险方面,安邦人寿保费增长依然停滞,国寿、太保略有下滑,平安、新华有所回升。国寿、平安寿、太保和新华的市场份额分别为19.68%(前值19.73%)、13.76%(前值13.47%)、6.80%(前值6.83%)和4.17%(前值4.13%),这种回升变化一方面由于上市险企保费增速相对稳定,另一方面安邦人寿在4 月之后保费增长缓慢,目前市场份额为7.60%(前值7.96%)

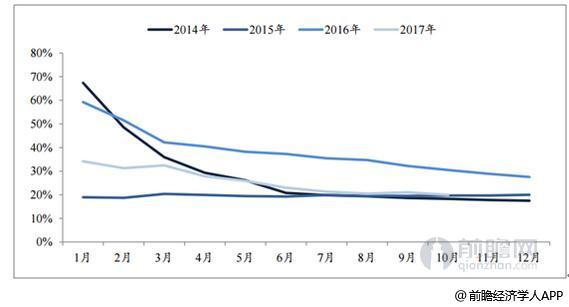

开门红增速波动无碍价值稳增长

当前市场受到开门红增速波动的影响,略有担忧。从保费来看,上市险企一季度总保费占全年总保费的比例大约在35-50%之间,占比较高,其中1 月份总保费占全年保费比例在15-30%左右,开门红保费增速波动确实会对全年保费产生较大影响。然而,从平安季度新单保费和新业务价值的分布来看,尽管新单保费呈现一季度较高的特点,但新业务价值相对平稳,季度间差异明显缩小,开门红对于新业务价值的影响明显小于保费影响。

一季度总保费占全年保费比重(单位:%)

资料来源:公开资料整理

监管强化规范市场,政策红利持续释放

在行业强监管政策引导下,前期依靠理财型万能险抢占市场的部分中小险企面临的现金流压力开始显现,险种结构面临调整压力,业务扩张步伐受到限制。而大型上市险企由于自身经营风格较为保守,注重资产负债久期管理,因而在行业风格回归保障的趋势下,可以凭借自身多年的渠道品牌优势和在产品费率拟定方面所积累的大数据经验在市场竞争中处于优势地位。统计数据显示,2017年以来行业市场集中度逐步抬升,大型保险公司在市场份额中的占比提升较快。前八个月保险行业公司CR5相较于2016年底提升4.53个百分点至53.85%,这表明行业竞争正逐渐向着强者恒强的格局迈进。

广告、内容合作请点这里:寻求合作