动力电池Pack+BMS 市场空间800亿

全球动力电池市场

2017 年全球应用于电动汽车动力电池规模为69.0GWh,是消费电子、动力、储能三大板块中增量最大的板块。 GGII 预计到 2022 年全球电动汽车锂电池需求量将超过325GWh,相比2017 年增长3.7 倍。

2012-2022 年全球动力电池需求量分析(GWh)

资料来源:前瞻产业研究院整理

中国动力电池市场

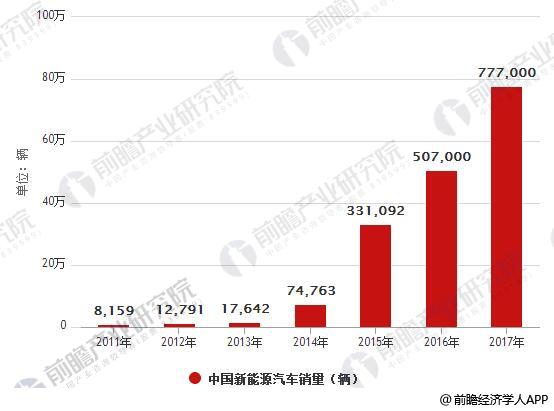

中国新能源汽车市场

2017 年中国新能源汽车销量77.7 万辆,同比增长53.25%,连续三年位居全球最大的新能源汽车产销市场。

2011-2017 年中国新能源汽车销量(辆)

资料来源:前瞻产业研究院整理

近年来,随着新能源汽车的大力推广应用,动力电池市场也得到高速发展。据前瞻产业研究院发布的《动力电池PACK行业发展前景预测与投资战略规划分析报告》显示,2016年中国动力电池需求量达28GWh,全行业有效产能约56Gwh,产能利用率50%左右,2017年中国电力电池需求量达到31.3GWh左右。到2018年,中国动力电池需求量将超50GWh。预计到2020年,中国动力电池需求量将超90GWh。

2016-2020年中国动力电池需求量情况

资料来源:前瞻产业研究院整理

动力电池是锂电应用增速最快领域

2015-2025 年,电动汽车取代电子产品成为全球锂电池增长主力。近年来,在产业政策的鼓励与补贴下,新能源汽车市场持续快速扩张,带动动力锂电池需求猛涨。据预计,2020 年全球锂离子电池需求量达124GWh,其中汽车锂电池需求量39GWh,占比31%。汽车锂离子电池Pack 市场规模有望从2011 年25 亿美元增至2020 年140 亿美元,复合增速22%。Avicenne Energy 预计,2015-2025 年,锂电池出货量增速最快的三大领域:中国电动汽车市场(CAGR 24%)、中国以外电动汽车市场(CAGR 16%)、工业(CAGR 16%)。

2017 年中国汽车动力锂电池产量为44.5GWh,同比增长44.5%。随着国家政策的逐渐落地,以及未来锂电池生产技术提升、成本下降、新能源汽车及配套设施的普及度提高等,未来3年新能源汽车的动力电池需求将保持增长,前瞻产业研究院预计到 2022 年中国汽车动力锂电池产量将达到215GWh,同比2017年增长3.8倍。

2012-2022 年中国新能源汽车用动力电池的产量(GWh)

资料来源:前瞻产业研究院整理

动力电池Pack+BMS 市场空间800亿

电动汽车产业化受核心部件动力电池的性能和成本制约。HEV 的电池动力系统成本约3500 欧元,而P-HEV 和EV 动力系统成本单价约1 万欧元10。从成本拆分角度,PHEV 及EV的动力约50%成本在于电芯,电力电子、Pack 制造约各占20%,BMS 及热管理系统合计占10%。

动力电池大厂兼具Pack+BMS 业务,专业第三方BMS 企业仍是主流

我国动力电池PACK及BMS 生产厂家主要分为三类:电池企业、整车车企以及第三方专业PACK、BMS 公司;业务模式也分为三类:兼做PACK 及BMS、只做PACK、只生产BMS。

2016 年动力电池主要供应商中,比亚迪车企包办整车动力电池模组,宁德时代、国轩高科、沃特玛等电池企业兼做Pack 和BMS。中国电池网(2017.03)表示,动力电池领域专业的第三方BMS 企业有技术积累优势,目前专业第三方BMS 企业仍是市场主流,占比约42%。

近年来,受益于国家产业政策的推动,动力电池行业发展迅速。随着新的积分政策的实施,锂电池生产技术提升、制造成本下降、充电配套设施的普及等因素的影响进一步深化,锂离子动力电池产业仍将保持快速发展,市场化程度亦将逐渐提升。

广告、内容合作请点这里:寻求合作