家电行业规模将达16400亿元 厨电市场集中度有待提高

我国家电行业逐渐进入行业发展的后期,行业集中度水平已经较高,除极个别小家电产品以外,家电行业CR8总体都在中高寡占型以上的水平(CR8>75%),规模效应体现明显,我们认为行业格局优化仍有空间。

各行业CR8所处寡占型市场类型

资料来源:前瞻产业研究院整理

中国家电行业发展现状分析

2016 年下半年以来行业业绩稳步增长,主要原因是产品需求增长明显。特别是空调产品,2017 年 1-11 月销量增长31.7%;2017 年 1-10 月,冰箱销量开始反弹,增速由 1 月份的 1%增长到 10 月份的 6.9%;彩电销售拐点在 9 月份 出现拐点,有年初的同比减少 10%以下,到同比增长 5.7%;洗衣机销量增长 整体比较平稳,主要受美国对洗衣机反倾销政策影响。

2017 年空调销量维持高增长(万台)

数据来源:公开资料整理

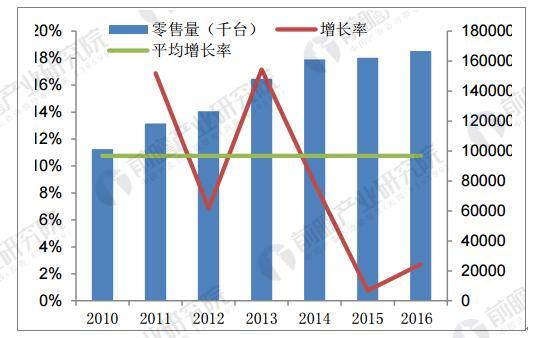

2017年空调出货虽然增速较高,但主要是基数因素影响。穿透15和16年的非正常增长,可以看到17年的销量与中长期增长是吻合的。拉长周期来看,终端零售方面,2010到2016年,国内空调行业零售量平均增长率为10.8%,但15和16年增速相对较慢,为2017年的爆发埋下了伏笔;厂商出货方面,2010到2014年四年间,空调内销量(产业在线数据)的平均增长率为9.9%,而2014到2017年的三年间,空调内销量的平均增长率为8.5%,增速较前期有所放缓,但基本在同一数量级。同时过去7年间终端零售增速与厂商出货增速也是吻合的。

中国空调零售量及增速

数据来源:公开资料整理

随着中国居民生活水平的提升,品质化需求不断增长,厨房电器和生活电器类提升人们生活品质和效率的产品增速远高于传 统家电的增长。根据前瞻产业研究院发布的《中国家电行业电商发展模式与企业投资决策分析报告》数据统计,2017 年,家电整体(含 3c)规模将达 16400 亿元,同比增长 4.5%。其中,白色电器、 黑色电器、厨卫电器、生活电器零售额同比增长分别为 0.5%、5.4%、9.9%、11.9%。随着生活水平的提高,人们对改善生活 品质的需求越来越高,因此厨卫和生活电器的增速远高于传统家电。

2017 年厨电产品出口量出现高增长。

2017 年 1-10 月油烟机出口总量为724.1万台,同比增长14.7个百分点;微波炉出口总量为4875.0万台,同比增长6.3 个百分点;电烤箱出口总量为2334.4万台,同比增长18.6 个百分点;电饭锅出口总量为4122.4万台,同比增长4.5 个百分点。

2017 年 1-8 月,随着原材料价格的持续走高,家电的终端价格大幅上升。9月份,随着原材料价格的逐步稳定,家电终端价开始逐步回落。

2017 年 1-8 月家电终端价格整体大幅上升

数据来源:公开资料整理

2018年家电行业发展趋势

2017年原材料的大幅上升对家电行业形成了巨大的冲击,主要的原材料如镀锌板、铜等在一季度时的同比涨幅分别达到70%和30%,二三季度虽然同比有所好转但仍处在高位。针对此状,家电龙头企业普遍上调了产品价格,其途径包括老产品直接上调和产品迭代等。在最终产品的零售均价方面,空冰洗和油烟机等价格均有明显上调,其中美的冰箱、海尔洗衣机、海尔空调和华帝油烟机是上调幅度最大的,当然这种均价的上升有些是产品结构改变带来的。

小家电及冰箱、洗衣机增长空间最大

我国小家电产品保有量、普及率远低于其他国家,增长空间巨大。2016 年我国抽油烟机保有量为每百户 28 台,远低于海外平均水平。同期的日本与韩国,抽油烟机每百户拥有量分别达到了92 台及112 台。洗碗机我国 2016 年的百户拥有量仅 0.3 台,而美国为 63.1 台。净水器的渗透率同 样低于亚洲的韩国及日本,目前我国净水机渗透率仅为 5%,与韩国的95%及日本的85%差距甚远。随着我国居民收入水平的提升,厨电产品的保有量、渗透率与理论上户均一台、90%渗透率均有巨大的提升空间。

2018 年空调销量增速收窄。2017 年空调板块,由于前期销售低基数、经销商 补库存以及夏季天气炎热等多因素影响下,行业景气度高,2017 年1-10 月空调销量1.24 亿台,同比增长34.4%。我们预计2018年,空调销量增速将放缓,增速在6-10%。

2018 年厨电市场集中度提升,加速行业白马格局形成。我国厨电市场发展晚于传统家电市场10 年左右时间,故在需求市场将持续维持高增长。从市场集中度来看,虽然仅年来逐步提升,但整体市场集中度仍处于偏低水平。

广告、内容合作请点这里:寻求合作