尿素行业现大幅亏损 去产能工作将持续深化

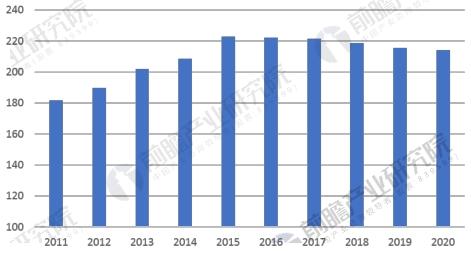

前瞻数据库显示,到2017年为止,全球尿素产能的高速增长期已经结束。2011-2015年是国际尿素产能大规模投放的高峰时间,全球尿素产能从1.82亿吨增长至2.23亿吨。2016年在国内去产能达800万吨的背景下,国外尿素产能增加500万吨,全球尿素总产能基本与上年持平在2.2亿吨左右。

自2012年尿素价格下跌以来,国外拟新建的尿素产能已经大幅减少,在2015-2017年的海外产能投放高峰结束之后,未来5年海外几乎无大规模新增产能。前瞻产业研究院分析认为全球尿素产能已经在2015-2017年达到阶段性峰值,预计未来三年全球的尿素总产能将从高点有小幅回落。而随着国内供给侧改革的继续推进,我国尿素产能进一步下降近500万吨,全球尿素总产能或将出现负增长。

全球尿素产能及预测

资料来源:前瞻数据库整理

据前瞻产业研究院发布的《车用尿素行业市场前瞻与投资战略规划分析报告》数据显示,2016年氮肥行业亏损93.8亿元;规模以上氮肥企业286家,其中亏损企业145家,而规模以下企业几乎全部亏损。2016年氮肥的惨淡情景与产能过剩、优惠政策消失等多重压力有关。由于不利因素激增,越来越多的生产企业退出市场。

2017年随着去产能的持续推进,我国尿素产能下降至8000万吨左右。中国氮肥工业协会对行业产能退出设置了明确目标:“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能工作将持续深化,预计到2020年,我国尿素产能将稳定在7500万吨左右。

我国尿素产能及预测

资料来源:前瞻数据库整理

广告、内容合作请点这里:寻求合作