光纤光缆需求持续增长 产量呈稳定上升态势

从2006年至今,全球光纤市场规模保持15%的复合增长;我国保持25%左右复合增速。我国市场规模增速持续快于全球,流量增长以及“光进铜退”国家战略共同驱动过去10年光纤市场的大发展。全球及我国光纤需求整体持续增长。

近5年间,三大运营商集采光纤超过7亿芯公里,中国移动一家就采购超过4.5亿芯公里,从每年的集采量来看, 需求量持续增长。而从集采价格看,近期联通和电信将招标价格分别提升至62元/芯公里和60元/芯公里,而移动为了保证供货速度,更是提出了不限价招标模式,从侧面反映了运营商对光纤光缆的超高需求。

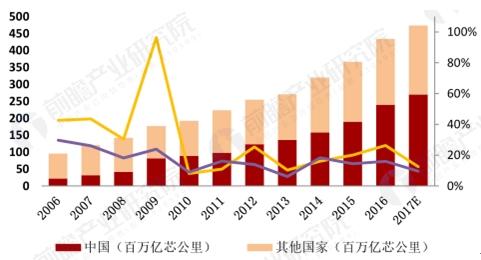

据前瞻产业研究院《光纤光缆光棒行业分析报告》显示,2017年预计中国光纤光缆使用量为2.70亿芯公里,同比增加12.5%,需求占比从06年的20%提升至58%。同期全球预计光纤光缆使用量为4.65亿芯公里,同比增加9.4%。由于国内光棒产能供给制约,以及FTTH、5G部署等对于光纤光缆的持续需求,光纤光缆价格逐步走出低谷,产量呈现稳定上升态势。

中国及全球光纤需求预测

资料来源:前瞻数据库整理

从产量方面来看,2016年中国光缆产量为32949.2万芯千米,同比增长13.2%。截止2017年1-8月中国光缆累计产量23370.5万芯千米,累计增长9.4%。以下为2016-2017年中国光缆产量数据统计表:

| 时间 | 当期值(万芯千米) | 累计值(万芯千米) | 同比增长(%) | 累计增长(%) |

| 2017年8月 | 3392.8 | 23370.5 | 12.2 | 9.4 |

| 2017年7月 | 2881.1 | 20140.3 | 1.1 | 8.8 |

| 2017年6月 | 3355.5 | 17320.5 | 18.5 | 10.6 |

| 2017年5月 | 3206.8 | 13950.8 | 7.2 | 8.7 |

| 2017年4月 | 3109.4 | 10761.3 | 8.8 | 9.4 |

| 2017年3月 | 2929.2 | 7664.7 | 11.9 | 13.9 |

| 2017年2月 | 4635.3 | 12.7 | ||

| 2016年12月 | 3278.7 | 32949.2 | 9.2 | 13.2 |

| 2016年11月 | 2952 | 29714.4 | -4.2 | 13.3 |

| 2016年10月 | 2764.1 | 26688.4 | 5 | 15.5 |

| 2016年9月 | 3032.8 | 23952.6 | 12 | 17 |

2016-2017年中国光缆单月产量走势图

资料来源:前瞻数据库整理

2018年市场需求大概率保持平稳增长

积极因素:

1 、海外市场,欧美发达国家的5G提前部署与新兴国家信息化建设带了光纤光缆的需求;

2 、国内市场,三大运营商向全国布局,广电发力光网,以及民营资本进入等积极因素。

不确定因素:

中国移动对光纤光缆的需求占国内的一半以上,占全球的30%左右。前瞻产业研究院认为当前是中国移动大力发展有线宽带的时期,中国移动对光纤光缆的需求将是长期延续的过程,但是考虑运营商的整体资本开支下滑,未来在光纤光缆的支出可能成持平或略下降趋势。

根据模型预测,即使考虑悲观情况下,2018 年市场需求仍大概率实现保持平稳。

广告、内容合作请点这里:寻求合作