啤酒行业向中高端发力 产量处于持续下跌状态

据前瞻数据库数据显示,2017年4月我国啤酒产量为355.4万千升,当月同比减少1.1%;1-4月累计产量为1328.2万千升,累计同比降低1%。

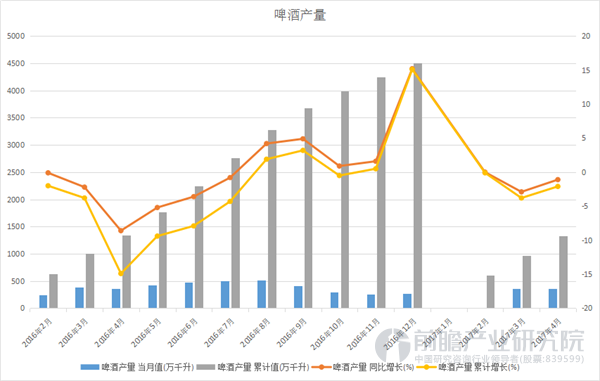

以下为2016年以来我国啤酒产量统计:

| 啤酒产量 | ||||

| 时间 | 当月值(万千升) | 同比增长(%) | 累计值(万千升) | 累计增长(%) |

| 2017年4月 | 355.4 | -1.1 | 1328.2 | -1 |

| 2017年3月 | 360.9 | -2.9 | 973.6 | -0.9 |

| 2017年2月 | / | / | 609.5 | -0.1 |

| 2016年12月 | 274.2 | 15.2 | 4506.4 | -0.1 |

| 2016年11月 | 252.9 | 1.6 | 4244.6 | -1.1 |

| 2016年10月 | 300.6 | 0.9 | 3985.3 | -1.4 |

| 2016年9月 | 409.6 | 4.9 | 3685.3 | -1.7 |

| 2016年8月 | 517.2 | 4.2 | 3275 | -2.3 |

| 2016年7月 | 507.9 | -0.8 | 2759.6 | -3.5 |

| 2016年6月 | 480.7 | -3.6 | 2251.6 | -4.3 |

| 2016年5月 | 425.1 | -5.2 | 1769.7 | -4.2 |

| 2016年4月 | 357.8 | -8.6 | 1342.8 | -6.3 |

| 2016年3月 | 384.3 | -2.2 | 1002.6 | -1.6 |

| 2016年2月 | 250.3 | -0.1 | 631.6 | -1.9 |

从2016年开始啤酒行业竞争战略已从低价抢份额转向升级提盈利,由于产品升级、直接提价、关厂减亏等因素,造成啤酒产量持续下跌,整个市场竞争趋缓,各项数据开始转好。一季度包括青岛啤酒、珠江啤酒等在内的本土品牌业绩飘红,其中,一季度青岛啤酒营收同比增加2.6%,净利润同比增加8.51%;燕京啤酒营收同比增加2.12%,净利润同比增加13.85%;珠江啤酒营收同比增加14.61%,净利润同比增加11.95%;重庆啤酒营收同比增加0.33%,净利润同比增加8.51%。

但是现阶段我国啤酒产品结构过于单一和啤酒总体消费需求趋于饱和仍是市场主要基调,无论是啤酒企业继续推中高端产品,还是持续存在的经销商压货增多的问题,都反映了啤酒企业艰难生存的无奈,未来伴随着高端啤酒逐渐进入主流市场,会带来中国啤酒结构变化,以中高端为概念的啤酒结构开始形成。不过尽管中高端啤酒在不断优化,但仍存在价格混乱、品牌认知差、质量难以保证等情况,如何建立相应的行业壁垒是目前主要的问题。

广告、内容合作请点这里:寻求合作