进口铁矿石库存持续高位 风险集聚后市价格承压

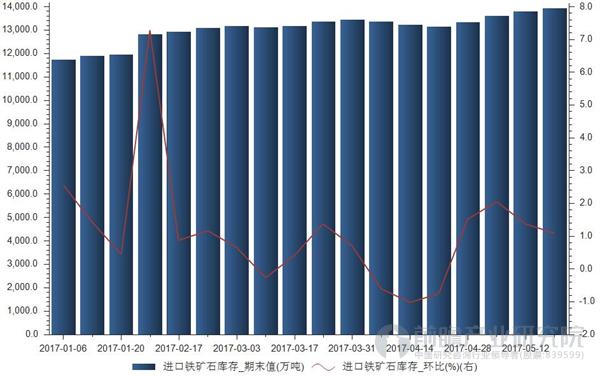

据前瞻数据库数据显示,截至5月19日,我国进口铁矿石库存为13942万吨,环比上一周再次上涨1.08%,库存持续处于1.3亿关口之上,风险因素正在集聚。

以下为2017年以来进口铁矿石库存走势:

| 进口铁矿石库存(万吨) | ||

| 时间 | 期末值 | 环比(%) |

| 2017年05月19日 | 13,942.00 | 1.08 |

| 2017年05月12日 | 13,793.00 | 1.37 |

| 2017年05月05日 | 13,606.00 | 2.05 |

| 2017年04月28日 | 13,333.00 | 1.51 |

| 2017年04月21日 | 13,135.00 | -0.76 |

| 2017年04月14日 | 13,236.00 | -1.03 |

| 2017年04月07日 | 13,374.00 | -0.61 |

| 2017年03月31日 | 13,456.00 | 0.70 |

| 2017年03月24日 | 13,363.00 | 1.37 |

| 2017年03月17日 | 13,182.00 | 0.40 |

| 2017年03月10日 | 13,129.00 | -0.28 |

| 2017年03月03日 | 13,166.00 | 0.65 |

| 2017年02月24日 | 13,081.00 | 1.16 |

| 2017年02月17日 | 12,931.00 | 0.87 |

| 2017年02月10日 | 12,820.00 | 7.27 |

| 2017年01月20日 | 11,951.00 | 0.44 |

| 2017年01月13日 | 11,899.00 | 1.42 |

| 2017年01月06日 | 11,732.00 | 2.56 |

近期,海外矿发货量维持高位,港口铁矿石库存再次大幅攀升,创出历史新高。同时,进口铁矿石数量持续攀升的同时,国内矿山受铁矿石价格去年以来的反弹刺激而逐渐复产。两者合力将中国铁矿石总库存拉动到历史高位。

但是由于目前国内钢市的市场需求已开始由传统旺季向淡季转换,而钢厂的生产尚未出现大的调整,依然维持高位,尤其是各钢厂建筑钢的生产基本都是满负荷运行,接下来即使钢厂在高炉检修上作出一些安排,但是钢市基本面的供需格局难有根本上的扭转,钢价在经过前一阶段的反弹之后,短期内将会再度转入震荡下行的通道内。届时中国钢铁企业将会转而使用低品位铁矿石,从而导致铁矿石价格大幅下降,预测2017年下半年价格波动区间可能在每吨50-60美元。

广告、内容合作请点这里:寻求合作