十种有色金属产量稳定增长 环保压力日益显现

十三五是我国有色金属工业转型升级、提质增效,迈入世界有色金属工业强国行列的关键时期,随着中国制造2025、“一带一路”、京津冀一体化、长江经济带等国家战略深入实施,有色金属市场需求潜力和发展空间依然较大。不过,生态环境和要素成本约束日益突出,推进供给侧结构性改革、提质增效任务艰巨,迫切要求行业发展方式由规模扩张转向优化存量、控制增量、主动减量转变。

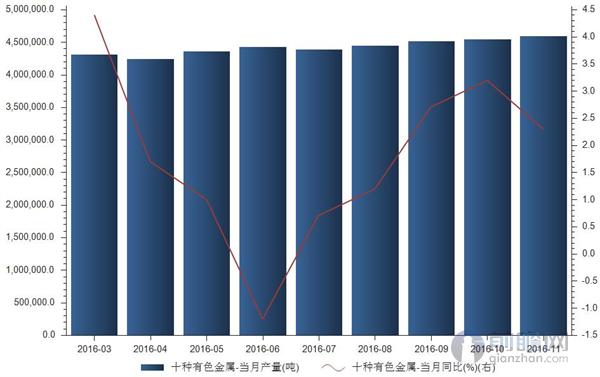

据前瞻数据库数据显示,11月份,全国十种有色金属产量为459万吨,同比增长2.3%,增速同比提高0.9个百分点。其中,铜产量下降1.1%,去年同期为增长1.8%;电解铝产量增长3.8%,回落0.4个百分点;铅产量下降10.6%,降幅同比扩大1.8个百分点;锌产量增长7.7%,去年同期为下降2.4%。

以下为2016年3-11月十种有色金属产量统计:

| 十种有色金属(吨) | ||

| 时间 | 当月产量 | 当月同比(%) |

| 2016年11月 | 4,590,000.00 | 2.30 |

| 2016年10月 | 4,550,000.00 | 3.20 |

| 2016年09月 | 4,520,000.00 | 2.70 |

| 2016年08月 | 4,450,000.00 | 1.20 |

| 2016年07月 | 4,386,000.00 | 0.70 |

| 2016年06月 | 4,425,000.00 | -1.20 |

| 2016年05月 | 4,360,000.00 | 1.00 |

| 2016年04月 | 4,245,000.00 | 1.70 |

| 2016年03月 | 4,310,000.00 | 4.40 |

我国有色金属工业发展迅速,基本满足了经济社会发展和国防科技工业建设的需要,在科技创新、转型升级以及绿色发展方面都取得了显著成绩。但是,与世界强国相比,我国有色金属产业在技术创新、产业结构、质量效益、绿色发展、资源保障等方面仍有一定差距。

近年来,随着环保标准不断提高,有色金属企业面临的环境保护压力不断加大。我国有色金属矿山尾矿和赤泥累积堆存量越来越大,部分企业无组织排放问题突出,锑等部分小品种及小再生冶炼企业生产工艺和管理水平低,难以实现稳定达标排放,重点流域和区域砷、镉等重金属污染治理、矿山尾矿治理以及生态修复任务繁重。部分大型有色金属冶炼企业随着城市发展已处于城市核心区,安全、环境压力隐患加大,与城市长远发展相互矛盾也越来越突出。

广告、内容合作请点这里:寻求合作