前11月乙烯产量增速止跌回升 同比增长3.5%

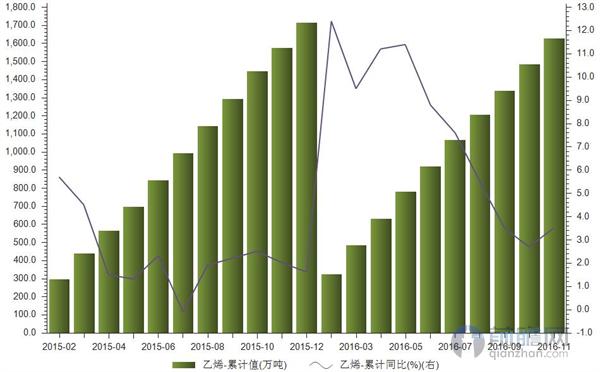

1-11月我国乙烯产量累计1629万吨,同比增长3.5%。

以下为2015年—2016年11月我国乙烯产量统计:

| 乙烯(万吨) | ||

| 日期 | 累计值 | 累计同比(%) |

| 2016年11月 | 1,629.00 | 3.50 |

| 2016年10月 | 1,483.00 | 2.70 |

| 2016年09月 | 1,337.00 | 3.50 |

| 2016年08月 | 1,205.00 | 5.50 |

| 2016年07月 | 1,065.80 | 7.60 |

| 2016年06月 | 920.00 | 8.80 |

| 2016年05月 | 782.00 | 11.40 |

| 2016年04月 | 632.00 | 11.20 |

| 2016年03月 | 485.00 | 9.50 |

| 2016年02月 | 324.00 | 12.40 |

| 2015年12月 | 1,715.00 | 1.60 |

| 2015年11月 | 1,574.00 | 2.00 |

| 2015年10月 | 1,446.00 | 2.50 |

| 2015年09月 | 1,292.00 | 2.20 |

| 2015年08月 | 1,143.00 | 1.90 |

| 2015年07月 | 992.00 | -0.10 |

| 2015年06月 | 845.00 | 2.30 |

| 2015年05月 | 698.00 | 1.30 |

| 2015年04月 | 566.00 | 1.50 |

| 2015年03月 | 441.00 | 4.50 |

| 2015年02月 | 295.00 | 5.70 |

经济形势快速变化,近两年中国乙烯行业也呈现出不同的发展形态。据前瞻产业研究院《中国乙烯行业“十三五”市场前瞻与发展规划分析报告》显示,2014年,乙烯产品价格下跌,市场竞争加剧,化工市场需求低迷,产能过剩,化工企业毛利空间被严重压缩,成本上升,效益下滑,面临严峻形势;2015年,国际油价持续下跌,我国经济呈现新常态,化工产品成本下降,为化工企业毛利提升提供了机会。

产品利润如过山车式的上下波动,难掩我国石化行业炼油产能过剩、化工产能结构性过剩局面。虽然中国石油、中国石化以及部分民营企业的自主技术成果为化工产品市场填补了部分高端产品空白,但进口高端化工产品依然是供应需求的主流。

以上数据来源于前瞻数据库。

广告、内容合作请点这里:寻求合作