2016年1-7月水泥产量13.2亿吨 同比增长2.8%

2016年1-7月份,全国规模以上水泥产量13.2亿吨,同比增长2.8%,增速较上个月下降0.4个百分点。7月份全国单月水泥产量2.1亿吨,同比增长0.9%。7月处于行业消费淡季,因此与6月份相比,需求出现小幅下滑,全国单月水泥产量较上个月下降868万吨。

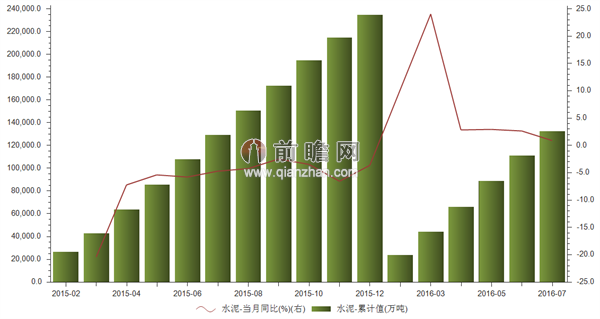

以下为2015年1月—2016年7月水泥产量数据:

| 水泥(万吨) | ||||

| 时间 | 当月值 | 当月同比(%) | 累计值 | 累计同比(%) |

| 2016年07月 | 21410.00 | 0.90 | 132250.00 | 2.80 |

| 2016年06月 | 22278.00 | 2.60 | 110905.00 | 3.20 |

| 2016年05月 | 22661.00 | 2.90 | 88563.00 | 3.70 |

| 2016年04月 | 21626.00 | 2.80 | 65946.00 | 3.20 |

| 2016年03月 | 20139.00 | 24.00 | 44373.00 | 3.50 |

| 2016年02月 | —— | —— | 23875.00 | -8.20 |

| 2015年12月 | 19797.00 | -3.70 | 234796.00 | -4.90 |

| 2015年11月 | 20494.40 | -6.60 | 214709.20 | -5.10 |

| 2015年10月 | 22498.80 | -3.52 | 194723.63 | -4.58 |

| 2015年09月 | 21764.03 | -2.54 | 172337.02 | -4.70 |

| 2015年08月 | 21499.47 | -4.25 | 150547.87 | -4.99 |

| 2015年07月 | 21192.59 | -4.73 | 129058.72 | -5.00 |

| 2015年06月 | 21775.66 | -5.81 | 107714.52 | -5.33 |

| 2015年05月 | 22043.65 | -5.44 | 85734.06 | -5.07 |

| 2015年04月 | 20865.06 | -7.25 | 63615.30 | -4.81 |

| 2015年03月 | 16138.37 | -20.46 | 42791.47 | -3.38 |

| 2015年02月 | —— | —— | 26365.70 | 11.20 |

受运输距离限制,水泥行业具有明显的地域性特征。不同地区水泥企业的竞争态势及盈利能力有较大差别,但近期受宏观经济增速下滑影响,各区域内水泥价格均有所下滑且价差逐步缩小。

总体来看,目前在水泥企业竞争日益精细化的态势下,成本控制成为企业的核心竞争力。而煤、电等能源成本在水泥生产中占比较高,同时由于水泥产能过剩问题突出,水泥企业成本向下游的传导能力差,因此煤、电价格波动将在一定程度上影响水泥企业的盈利能力,同时管理水平的提升日益受到重视,将成为水泥企业竞争的关键因素之一。

以上数据来源于前瞻数据库。

广告、内容合作请点这里:寻求合作