预见2025:《2025年中国铜冶炼行业全景图谱》(附市场规模、竞争格局和前景预测等)

以下数据及分析来自于前瞻产业研究院铜冶炼研究小组发布的《全球及中国铜冶炼行业发展前景展望与投资机遇分析报告》。

行业主要上市公司:江西铜业(600362.SH)、铜陵有色(000630.SZ)、云南铜业(000878.SZ)、中国大冶有色金属(00661.HK)、紫金矿业(601899.SH)、西部矿业(601168.SH)、白银有色(601212.SH)、洛阳钼业(603993.SH)、中金黄金(600489.SH)、鹏欣资源(600490.SH)等

本文核心数据:铜冶炼行业发展历程、铜冶炼行业政策背景、铜冶炼行业市场规模、铜冶炼行业竞争格局、铜冶炼行业前景预测

行业概况

1、定义

根据《国民经济行业分类注释》对铜冶炼行业的定义,铜冶炼指对铜精矿等矿山原料、废杂铜料进行熔炼、精炼、电解等提炼铜的生产活动。

目前世界上生产电解铜的冶炼方法主分为两大类,即火法冶炼和湿法冶炼。此外随着再生资源利用率的提高,以废铜为原料的再生冶炼规模也在逐渐扩大。三种不同铜冶炼工艺对比如下:

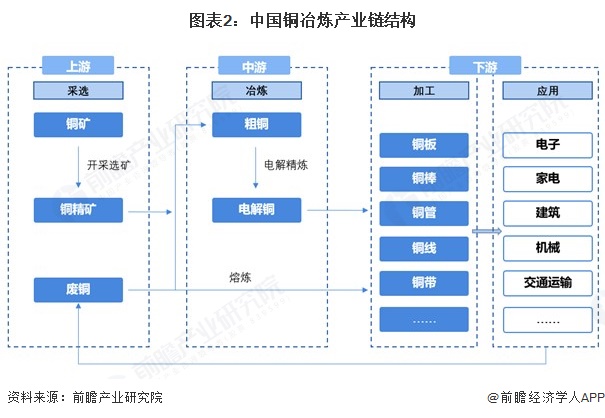

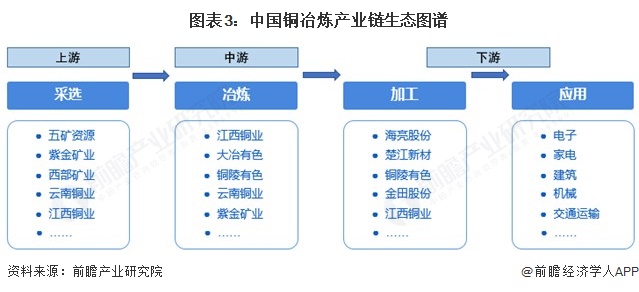

2、产业链剖析:上中下游环环相扣

铜冶炼产业链上游为铜矿石采选以及废铜回收环节;中游为冶炼环节,铜矿石或废铜在这一环节通过电解、熔炼、精炼等步骤提炼出电解铜;下游为加工和应用环节,主要将电解铜通过压延、锻造等多种方式加工成各种形态的铜材,然后进一步加工成铜制品,广泛应用到电力、家电、建筑和机械、电子器件等领域。

铜冶炼上游采选环节代表企业有五矿资源、紫金矿业、西部矿业等;中游冶炼环节代表企业有江西铜业、铜陵有色、云南铜业、大冶有色等;下游加工环节代表企业有江西铜业、金田股份、海亮股份、楚江新材、铜陵有色等。

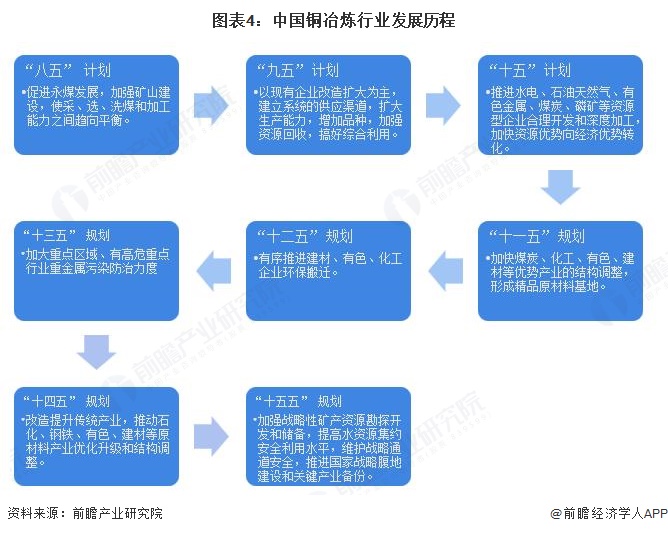

行业发展历程:绿色化发展为现阶段主旋律

从中国国民经济规划中铜冶炼相关政策规划的演变来看,从“八五”计划中提出创造条件发展铜,加强矿山建设,使采矿、选矿、冶炼和加工能力之间趋向平衡,到“十四五”规划中指出改造提升传统产业,推动有色等原材料产业布局优化和结构调整,完善绿色制造体系。“十五五” 规划明确要加强战略性矿产资源勘探开发和储备,铜因对外依存度较高、关乎产业链供应链安全,被纳入重点支持开发的关键矿产。我国铜冶炼行业相关政策导向经历增产能、扩规模到优化结构、绿色高效的转变。

行业政策背景:顶层规划助行业转型升级

自1985年国务院印发《关于“七五”行业技术政策和技术改造问题报告的通知》中指出,重点改造几个铜冶炼厂、铅锌冶炼厂,采用富氧自热熔炼、闪速熔炼、连续熔炼、加压酸浸和强化密闭鼓风炉等工艺技术。到2022年6月工信部印发《工业能效提升行动计划》指出,深入有色金属等行业节能潜力,有序推进技术工艺升级,推动能效水平应提尽提,实现行业能效稳步提升,加强铜锍连续吹炼等应用。我国铜冶炼行业相关政策数量较多,但直接性政策规划数量较少。丰富的顶层政策规划为我国铜冶炼行业发展指明方向、稳定基调,使得我国铜冶炼行业得以规范化、绿色化、稳定有序发展。

行业发展现状

1、供给:精炼铜产量常年居全球首位

2016-2024年,根据国家统计局的数据,中国精炼铜产量呈逐年递增趋势。2024年中国精炼铜产量为1364.40万吨,相比2023年增长了5.1%。2025年1-7月,中国精炼铜产量为862.30万吨,同比增长9.9%。。

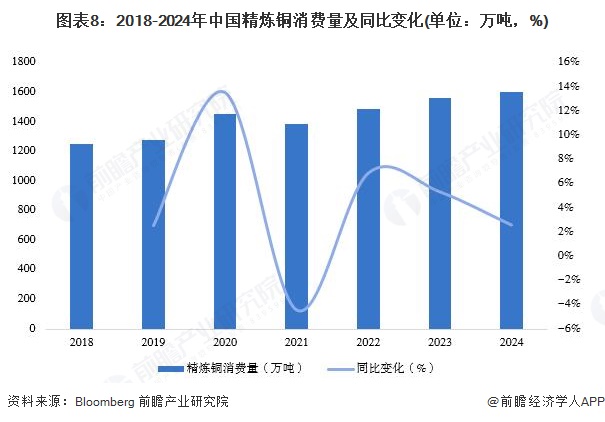

2、需求:精炼铜消费量稳定增长,算力数据中心或将带来新增量

铜需求可以按下游应用领域可大致分为传统领域与新能源领域,传统领域主要包括电力设施、空调制冷、交通运输、电子产品、工程建设等。传统领域当前用铜基数大,但增速趋缓。在“双碳”背景下,未来AI 算力相关的数据中心、新能源汽车及配套充电桩、光伏与海上风电等成为拉动精炼铜需求增长的核心新领域,或将为铜冶炼行业带来新的需求增量。2019-2024年,我国精炼铜消费量波动增长,2024年我国精炼铜消费量约为1599万吨,同比增长2.58%。

3、市场规模:中国铜冶炼市场规模超12000亿元

前瞻通过铜冶炼历年均价及我国精炼铜的消费量之积对铜冶炼行业的市场规模进行初步统计。2018-2024年,中国铜冶炼市场规模整体呈波动上升趋势,2024年市场规模大幅提高。2024年,中国铜冶炼市场规模达到了12339亿元,主要与铜价的大幅上涨,行业效益明显改善有关。

行业竞争格局

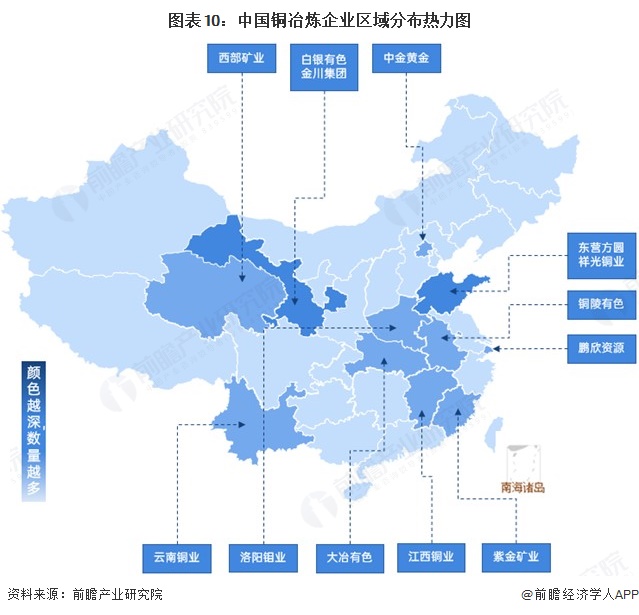

1、区域竞争

产业布局方面,中国铜冶炼产业正向沿海和资源地区聚集,除目前传统的江西、安徽、山东、甘肃云南等传统5大冶炼基地外,福建、广西已逐渐成为新的铜冶炼重要省份。

2024年,江西省产量占比最大,规模达218.3万吨,占比为16.0%;其次为山东省,产量规模为165.7万吨,占比12.1%。

2、企业竞争

中国铜冶炼企业按照2024年冶炼的产量规模划分可以得到,头部梯队为江西铜业,铜冶炼年产量在200万吨以上;第一梯队有铜陵有色、云南铜业和金川集团,铜冶炼年产量在100-200万吨之间;第二梯队代表有紫金矿业、大冶有色等,铜冶炼年产量在50万吨以上。

从中国铜冶炼行业企业产能集中度来看,2024年,CR3达到了43.40%,CR5为55.14%。综合来看,行业内企业产能集中度较高,头部企业主导行业走向。

行业发展前景及趋势预测

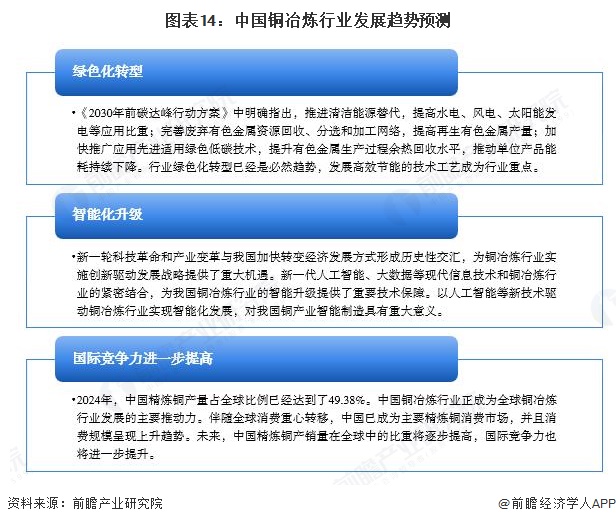

1、绿色化、智能化为铜冶炼行业发展赋能

随着时代发展、科技进步,我国铜冶炼行业早已度过了一味增产能、扩规模的阶段。现如今,在“双碳”及智能制造背景下,铜冶炼行业绿色化转型、智能化升级已成必然趋势。同时,伴随全球消费中心转移,中国已成为全球区主要精炼铜消费市场。未来,中国精炼铜产销量占全球的比重将进一步提高,中国铜冶炼行业国际竞争力将进一步提升。

2、中国铜冶炼市场规模有望在2030年突破16000亿元

随着新冠肺炎疫情影响在波动中逐步缓和,我国制造业的生产状况逐步回归正常,我国精炼铜的需求不断增长,铜现货价格不断走高,中国精炼铜表观消费增速强于预期,其中下游行业中电力、新能源汽车、家电等领域均贡献了铜冶炼行业下游需求的主要增量。前瞻结合行业发展趋势,初步以5%的增速预计,2030年中国铜冶炼行业的市场规模将超过1.6万亿元。

更多本行业研究分析详见前瞻产业研究院《全球及中国铜冶炼行业发展前景展望与投资机遇分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务