预见2024:《2024年中国智能养老设备行业全景图谱》(附市场现状、竞争格局和发展趋势等)

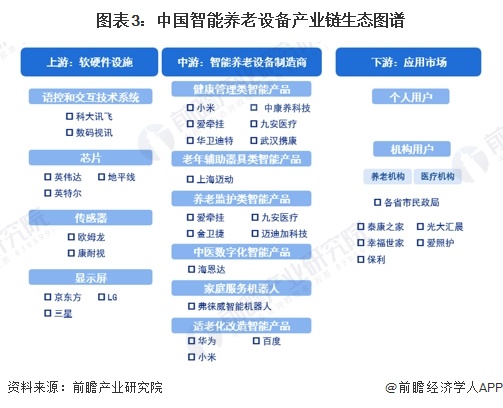

行业主要上市公司:思创医惠(300078)、九安医疗(002432)、康泰医学(300896)、小米集团(1810.HK)、鱼跃医疗(002223)、大华股份(002236)、萤石网络(688475)等

本文核心数据:老年人口数量及占比;智能养老设备市场规模;年复合增速

产业概况

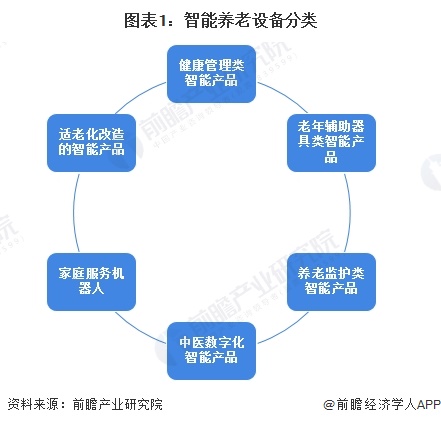

1、定义

根据工业和信息化部、民政部和国家卫生健康委员会的定义,智能养老设备是紧密结合信息技术,具备显著智能化、网络化特征和健康养老服务功能的新型智能终端产品,主要包括具有趋势分析、智能预警等功能的健康管理类智能产品;功能代偿型等老年辅助器具类智能产品;具有行为监护、安全看护等功能的养老监护类智能产品;具有健康状态辨识、中医诊断治疗等功能的中医数字化智能产品;围绕助老助残、家庭生活需求的家庭服务机器人;实施适老化改造的智能产品六大类。

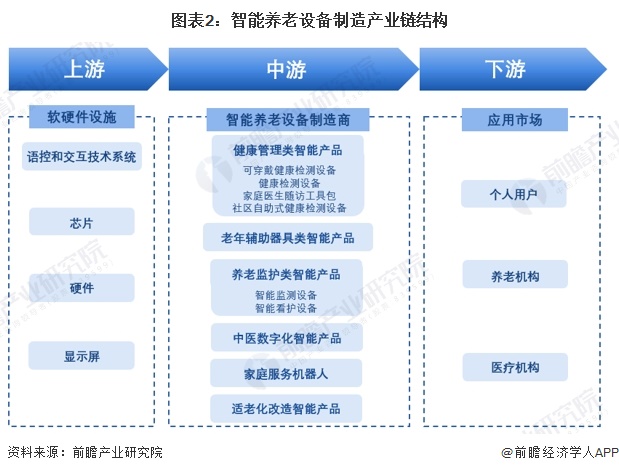

产业链剖析:中游为核心环节

智能养老设备制造行业产业链上游为制造设备所需要的软硬件设施,其中硬件设施包括芯片、传感器、电池等,软件则包括交互技术系统、数据平台系统等;行业的中游为智能养老设备制造商,按照不同细分产品可以划分为不同的设备制造商;行业下游则为智能养老设备需求用户,包括个人用户和机构用户,其中机构用户有养老机构和医疗机构。

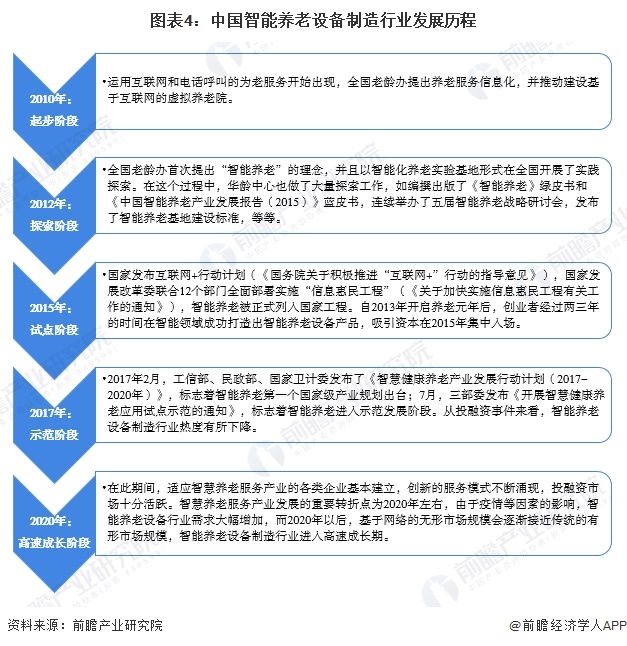

产业发展历程:国产替代进程不断提速

从智慧养老服务产业来看,根据目前的技术和经济状况判断,2017年及以前都可以归纳为智慧养老服务产业的培育期。在此期间,适应养老服务产业的法规、政策、标准和创新体系及可信交易环境将逐步建立,众多智慧养老服务企业将不断推陈出新。2018-2020年左右是智慧养老服务产业的成长期。2020年以后,基于网络的无形市场规模会逐渐接近传统的有形市场规模,智慧养老服务产业在此时进入行业爆发期,同时智慧养老也将从简单的“助老”向“用老”和“孝老”方向迸发。

鉴于居家养老的“需求”及国家政策的推动,智慧健康养老产品的市场前景吸引了众多创业者,开发了数百上千种产品,仅工信部发布的《智慧健康养老产品及服务推广目录(2020年版)》中,就包含118款智慧健康养老产品。但在供给端,大多数产品集中在“语音呼救、运动检测”功能,产品同质化以及“供需错位”导致市场竞争“红海”;而从商业模式以及整体产业链发展成熟度来说,智慧健康养老产品市场仍处初期。

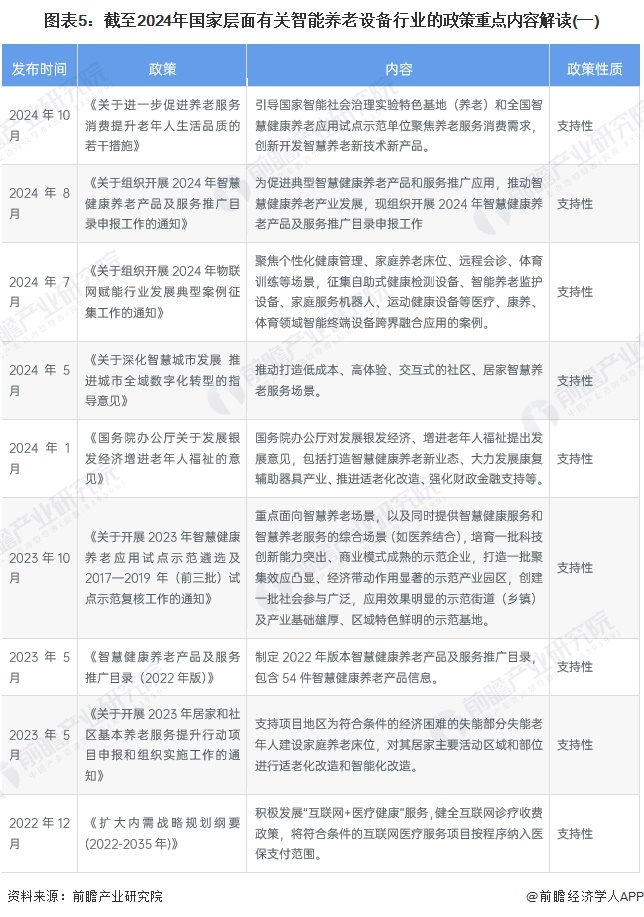

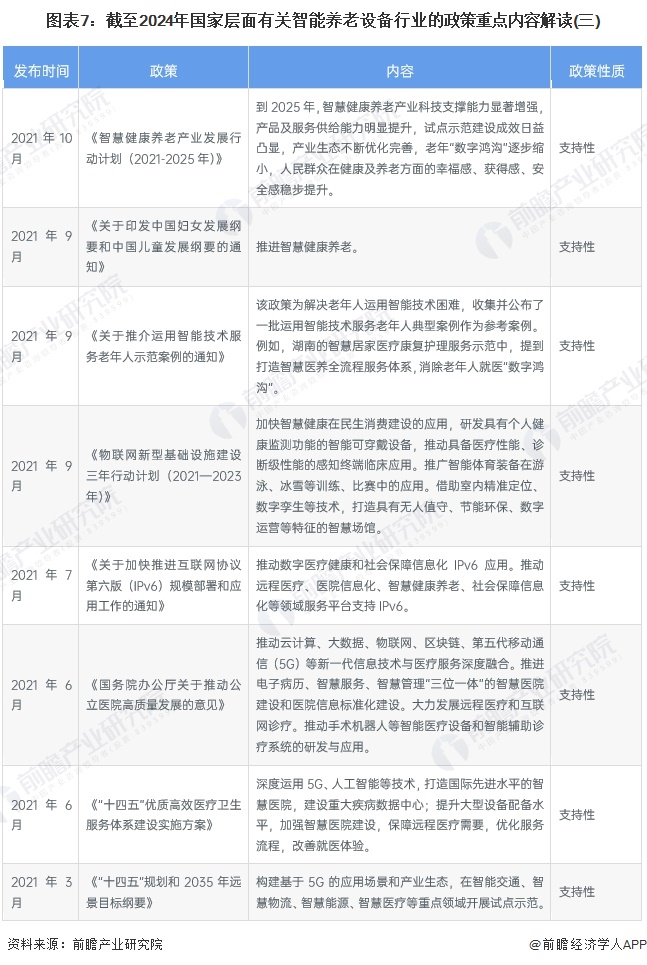

行业政策背景:鼓励智能养老设备的研发和应用

近年来,我国持续发布政策以积极应对人口老龄化,培育老龄产业,发展银发经济,重点推进智能养老产品的研发。

行业发展现状

1、人口老龄化程度快速上升

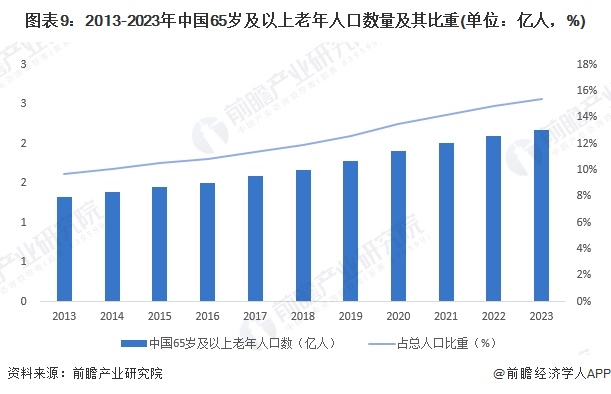

近年来,我国人口老龄化程度快速上升。2013-2023年,我国65岁及以上老年人口数不断增长,占总人口比重不断增加。据国家统计局初步统计,截至2023年年底,我国65岁及以上人口达到2.17亿人,占人口比重达到15.4%。随着中国加快进入到老龄化社会,老年人群体规模有望提供庞大的潜在老年消费市场。

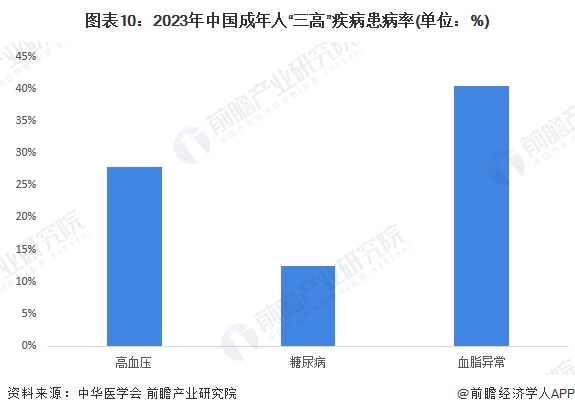

2、“三高”人群数量多

高血压、糖尿病和血脂异常统称为"三高"。据中华医学会统计,我国患有"三高"的人数已经高达数亿。目前我国18岁及以上成人的高血压、糖尿病和血脂异常患病率分别为27.9%、12.4%和40.4%,而且许多患者"三高"并存,导致发生严重心血管事件的风险成倍增高,患者对心血管疾病的监测和看护需求增加。

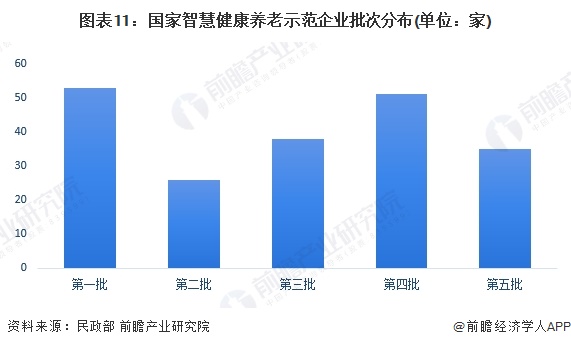

3、智慧健康养老示范企业数量相对行业整体较少

从供给来看,第一批智慧健康养老示范企业有53家,第二批智慧健康养老示范企业有26家,第三批智慧健康养老示范企业有38家,第四批智慧健康养老示范企业有51家,第五批智慧健康养老示范企业有35家,合计企业数量203家,数量相对行业整体较少。

4、2023年中国智能养老设备市场规模约1233亿元

在智能养老产业的快速发展下,我国智能养老设备制造行业的市场规模也保持快速增长,这与我国人口老龄化程度加剧密切相关。根据Age club的数据,近四年来我国智能养老设备市场规模快速增长,2015-2019年的复合增长率达到了25%,2019年我国智能养老设备制造行业的规模达到429亿元。按照智慧养老行业的发展速度,前瞻测算,2023年我国智能养老设备制造行业市场规模将突破1000亿元,达到1233亿元,年均复合增速约为30%。

行业竞争格局

1、企业竞争

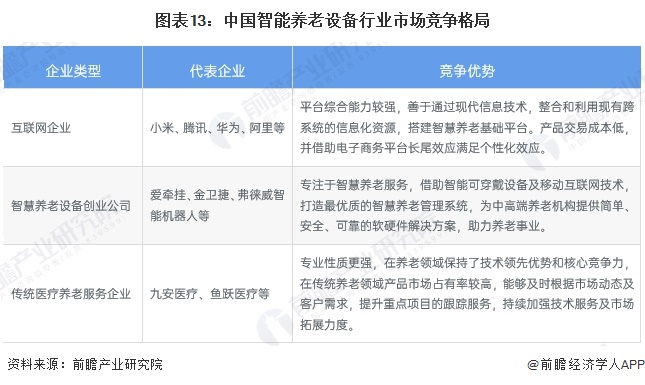

整体来看,互联网巨头在客户流量方面有较大优势,并且依托自身的信息和数据资源,搭建了综合性的智慧养老基础平台;创业公司则是专注于智慧养老服务,业务单一且更加深入;传统机构在传统领域产品市场上则占有较高的市场份额,客户品牌认可度更高。

2、区域竞争

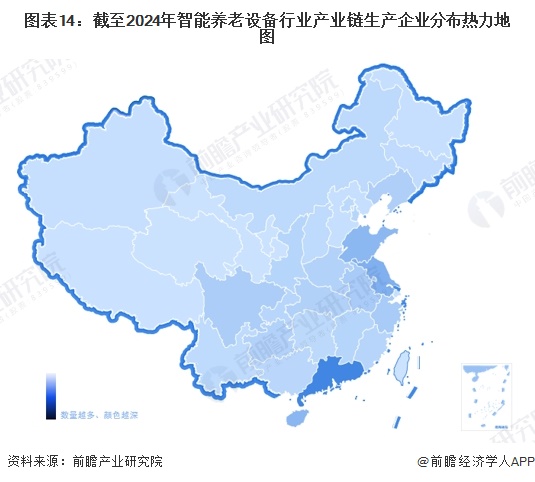

从我国智能养老设备产业链企业区域分布来看,广东、江苏、山东等经济发达地是我国智能养老设备企业分布较为集中的地区,此外,安徽、浙江、辽宁等地同样分布有一定数量的智能养老设备企业。

行业发展前景预测

——2029年市场规模或突破4700亿元

随着5G技术不断成熟,在物联网、大数据、云计算、人工智能等前沿技术的助力下,结合未来我国人口老龄化的趋势,前瞻预测未来一段时间内智能养老设备制造行业市场规模将持续增长,预期2029年将突破4700亿元,年均复合增速为25%。

——智能养老设备行业具有两大发展趋势

“服务产品人性化和产品适老化”是未来智能养老设备行业发展的重要方向。具体如下:

更多本行业研究分析详见前瞻产业研究院《中国智能养老行业商业模式创新与投资机会研究分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务