预见2024:《2024年中国担保行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:中投保(834777.NQ)、中盈盛达融资担保(1543.HK)、均信担保(430558.NQ)等

产业概况

1、定义

根据《中华人民共和国民法典》,担保主要指的是债权人在借贷、买卖等民事活动中,为保障实现其债权,而依照相关法律设立担保物权,与债务人、担保人依法签订担保合同;第三人为债务人向债权人提供担保的,可以要求债务人提供反担保。担保按业务分主要分为直保、再担保与反担保;其中,直接担保可进一步分为融资担保与非融资担保;根据担保对象融资方式的不同,融资担保可分为直接融资担保与间接融资担保。目前,融资担保是担保业务中最主要的类型。

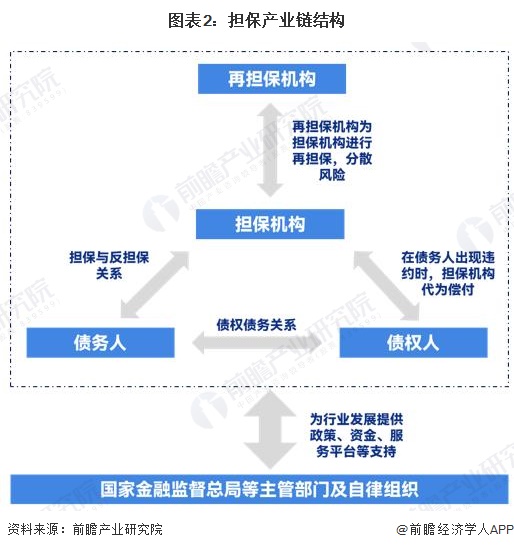

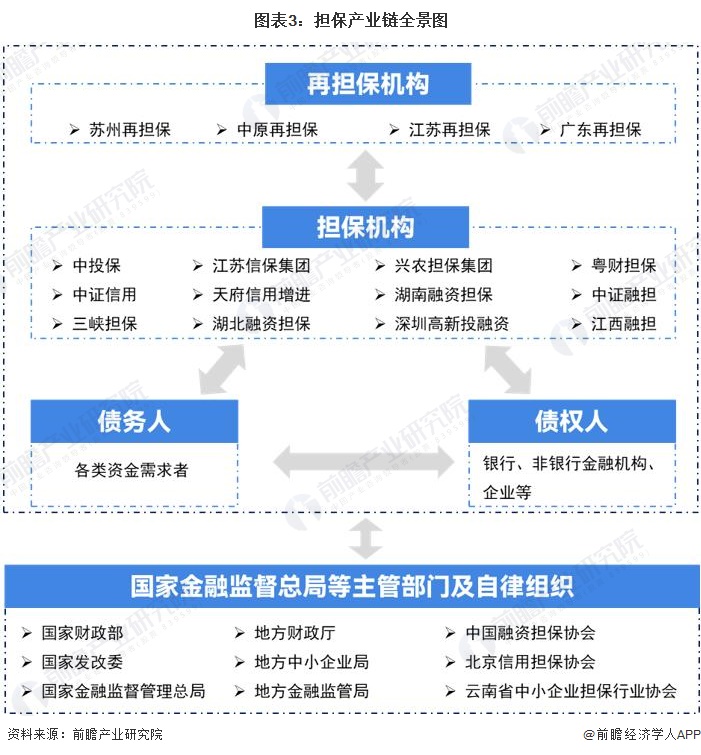

2、产业链剖析:担保机构是最重要的市场主体

担保产业链主要包括担保机构、被担保企业和资金供给方;其中担保机构是担保产业最重要的市场主体,是担保业务的供给者。其中,担保机构中再担保机构主要为担保机构进行再担保,起到分散风险的作用;此外国家金融监督总局等主管部门及自律组织为担保行业发展提供资金、政策研究指导等支持服务,是担保市场重要服务主体。

被担保企业一般是担保市场上的资金需求者,也是担保业务的需求者;担保机构按性质划分可分为三种,分别为政策性担保机构,如中债信增、中投保等;商业性担保机构,如武汉信用、瀚华担保等,以及互助性担保机构,如萧山义桥镇担保;资金供给方包括银行、非银行金融机构和企业。

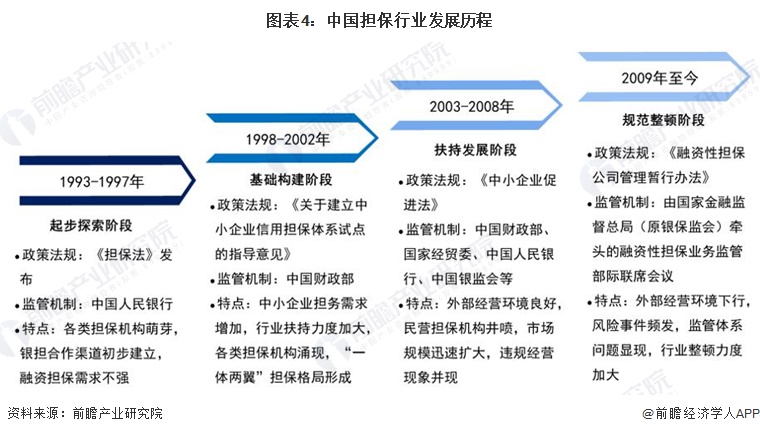

行业发展历程:规范整顿阶段

中国担保行业是伴随国内市场化经济体制改革的推进,社会信用制度建设加快而产生的,行业发展大致经历四个阶段。行业高速发展之下,风控不严,资本实力弱,违法违规经营等行业问题显现,随之监管趋紧,行业进入规范发展期;2009年国务院下发《关于明确融资性担保业务监管职责的通知》,明确建立融资性担保业务监管部际联席会议,2023年5月国家金融监督总局挂牌,中国担保业将更加规范发展。

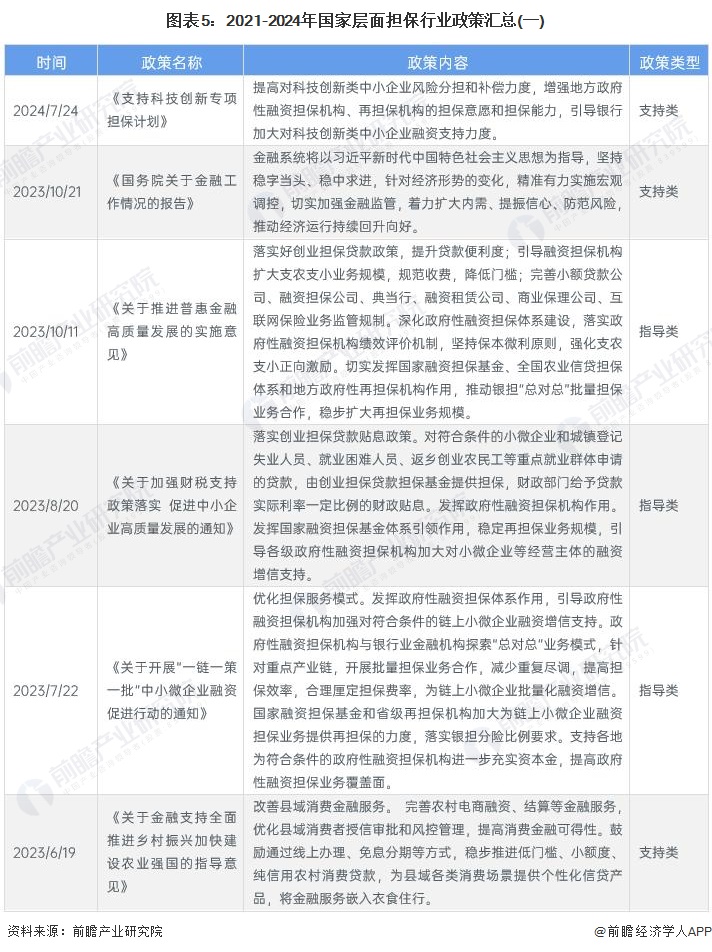

行业政策背景:以完善前期顶层设计为主

近年来,担保行业政策以完善前期顶层设计为主,监管部门继续出台相关文件。一方面从绩效评价入手,引导政府性担保、再担保公司支持小微企业和“三农”主体融资;另一方面,中央及各地出台针对小微和“三农”担保业务的补贴奖补及风险补偿政策,以缓解小微和“三农”业务风险与收益的不匹配,推动政府性融资担保公司开展此类业务。2021-2024年,中国担保行业相关政策汇总如下:

行业发展现状

1、融资担保机构数量逐年下降

近年来随着担保市场监管不断加强,行业进入规范发展期,我国担保行业机构数量呈现下降态势;根据中国融资担保协会统计,全国持牌经营的融资担保法人机构逐年减少,到2023年末仅存4194家,较2022年末减少173家。

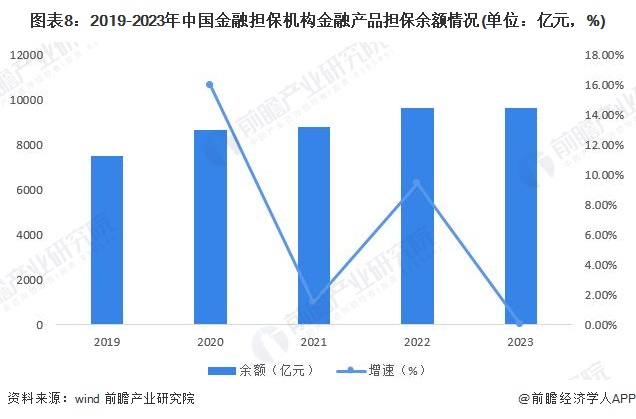

2、金融产品担保余额整体增长

金融产品担保业务方面,2019-2023年,金融担保机构金融产品担保余额整体呈现增长态势,截至2023年末,金融担保机构单担保余额为9642.27亿元。

3、担保在保余额近8万亿元

随着经济的持续发展和金融市场的不断完善,担保行业在支持中小企业融资、推动普惠金融发展等方面发挥着越来越重要的作用。政府对担保行业的政策支持和监管环境的改善,以及市场需求的增长,共同推动了担保市场在保余额规模的持续扩大;截至2023年底,担保市场在保余额近8万亿元。

行业竞争格局

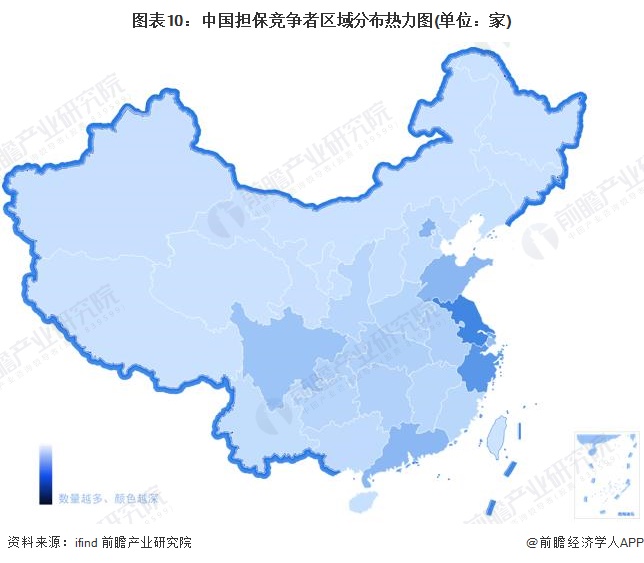

1、区域竞争:江苏企业数量最多

从我国担保机构从事担保业务区域范围来看,包括全国性机构及地方性担保机构;全国性担保机构如中投保、中债增等,数量较少,主要以地方性担保机构为主。从ifind统计担保机构来看,我国担保机构数量较多的省市主要有江苏省、浙江省、北京市、山东省和广东省,担保机构均超过150家。

注:统计时间为2024年10月25日。

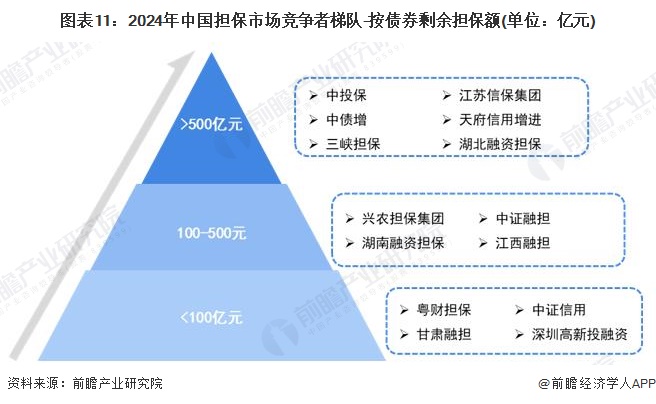

2、企业竞争:三大竞争梯队

根据债券剩余担保额级别不同,可降担保企业划分为三个竞争梯队。第一梯队担保机构债券剩余担保额超过500亿元,如中投保、中证信用和三峡担保等,凭借强大的资本实力、广泛的业务覆盖以及深厚的行业积累,抢占大部分市场份额。第二梯队担保机构债券剩余担保额在100-500亿元之间,代表性公司有兴农担保集团和中证融担等,其竞争优势主要体现在灵活的业务模式和较高的服务效率上,在担保市场中同样具备较强的竞争实力。第三梯队由众多剩余担保额不足100亿元的担保机构构成,其中包括粤财担保、甘肃担保等,其竞争优势主要体现在地域性和专业性上,通常深耕本地市场;这一梯队企业单个规模较小,但数量众多,共同构成了行业的广泛基础。

注:截至2024年10月25日。

产业发展前景及趋势预测

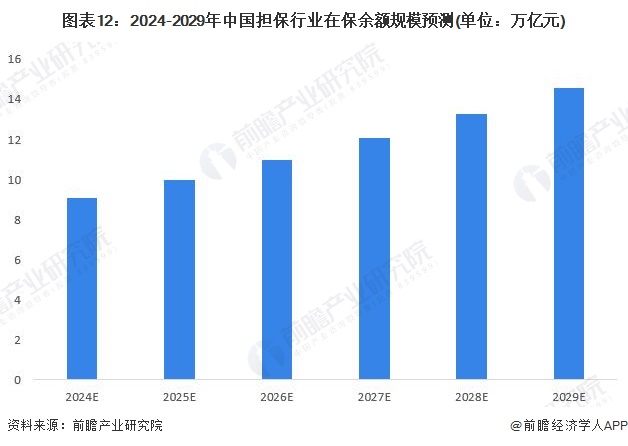

随着经济的持续增长和金融市场的不断深化,担保行业在支持中小企业融资、推动普惠金融发展等方面发挥着越来越重要的作用。金融科技的发展也将为担保行业带来创新机遇。中国担保行业发展前景广阔,将在支持实体经济发展、推动金融市场创新等方面发挥重要作用,前瞻初步预测2024-2029年,中国担保在保余额年复合增长率约为10%,到2029年,我国担保行业在保余额有望达到15万亿元。

更多本行业研究分析详见前瞻产业研究院《中国担保行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务