【投资视角】启示2024:中国商业航天产业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要上市公司:中天火箭(003009)等

本文核心数据:商业航天代表企业融资规模;商业航天代表企业投资规模

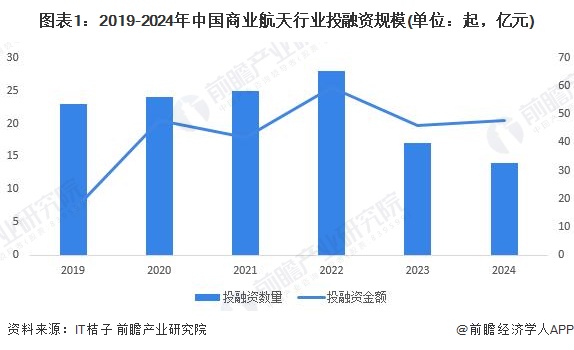

商业航天领域投融资热度不减

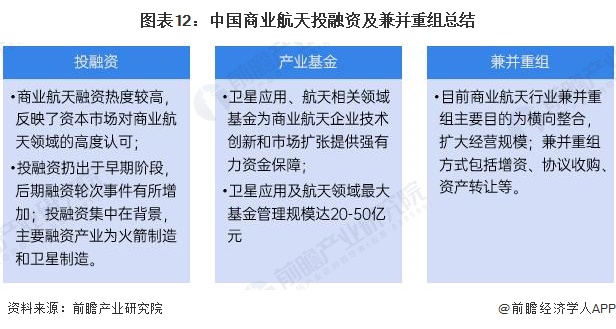

截至2024年9月,我国商业航天产业共发生了186起融资事件,投融资活跃度先升后降,于2022年达最高峰,投融资事件数量达28件;2023年投融资热度稍显下降,融资金额仍高达46亿元。2024年截至9月3日,发生14起融资事件,天兵科技、中科宇航、深蓝航天等企业相继完成融资。

注:查询时间为2024年9月3日,下同。

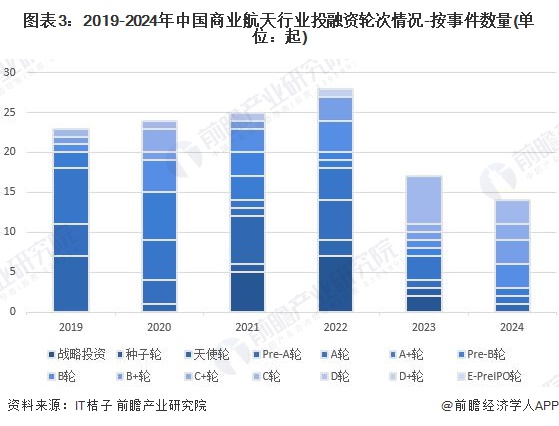

商业航天行业投融资仍处于早期阶段

从单笔融资金额来看,商业航天单笔融资金额较高且呈现上升趋势;2019-2024年间,除2019年外,平均单笔融资金额均超过1.5亿元,2024年截至9月3日,平均单笔融资金额超过3亿元。

从投融资轮次分析,现阶段我国商业航天投融资仍处于早期阶段,融资轮次主要分布在天使轮和A轮,近年来后期融资轮次占比有所增加。2019年中国商业航天战略融资、种子轮、天使轮、A轮及Pre-A轮等前期融资轮次事件数量占比高达78%,2023年前期融资轮次事件数量占比下降至41%。

商业航天投融资集中在北京

从商业航天行业的企业融资区域来看,我国商业航天产业融资事件主要分布在经济发达省份,其中北京的融资企业最多,截至2024年9月累计达到118起;2024年以来的14起融资事件,北京占8起,商业航天投融资活跃度最高。

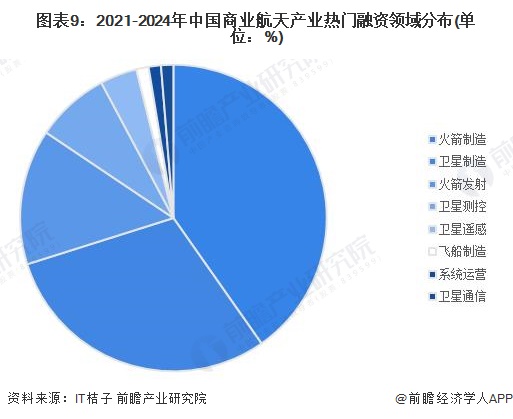

商业航天行业投融资产品主要为火箭制造和卫星制造

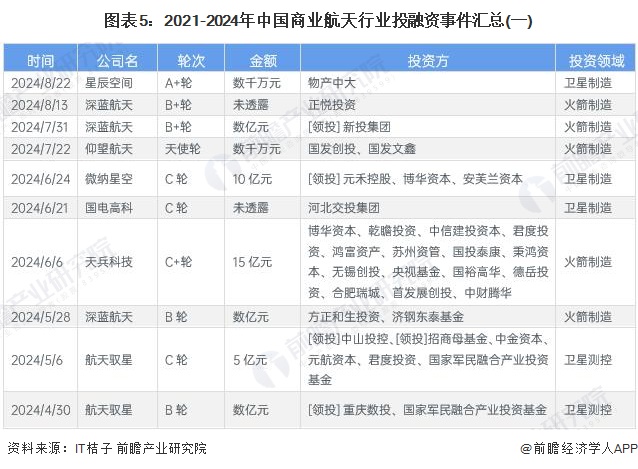

2021-2024年,我国商业航天行业的主要投融资事件如下:

根据汇总的2021-2024年中国商业航天产业投融资事件来看,火箭制造及卫星制造是近几年最热门的细分领域,投融资事件占比约40.3%,卫星制造占比近30%。

各类投资基金为商业航天的技术创新和市场扩张提供了强有力的资金保障,在推动行业发展中起到了重要作用;其中国华卫星应用产业基金管理(南京)有限公司、陕西航天国华私募基金管理有限公司、航天高新(镇江)创业投资管理有限公司管理规模均在20-50亿元,基金管理规模较大,能够为商业航天企业提供从初创到成熟的全方位资金支持。

兼并重组目的多为中游企业横向扩大规模

商业航天行业兼并重组事件主要类型为横向整合,2019-2023年中国商业航天行业兼并重组事件汇总如下:

商业航天投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国商业航天产业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务