预见2024:《2024年中国婴幼儿辅食行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:贝因美(002570)、蒙牛乳业(02319)、英氏控股(874431)等

本文核心数据:婴幼儿辅食市场规模;婴幼儿辅食市场份额

行业概况

——定义及分类

中华人民共和国卫生行业标准WS/T 678-2020《婴幼儿辅食添加营养指南》将婴幼儿辅食定义为,婴幼儿在满6月龄后,继续母乳喂养的同时,为了满足营养需要而添加的其他各种性状的食物,包括家庭配制的和工厂生产的。

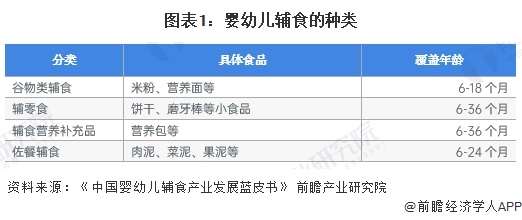

婴幼儿辅食的消费人群覆盖6-36个月的人群,在不同年龄段,对辅食的消费差异较大。目前,婴幼儿辅食行业分类主要包括谷物类辅食、辅零食、辅食营养补充品、佐餐辅食四类。

——产业链剖析:产业链结构简单

婴幼儿辅食产业链上游市场参与者主要为粮食、畜禽肉、果蔬、生鲜乳、乳制品原料等农副产品以及生产设备、包装材料等原材料供应商;中游主体为婴幼儿辅食生产商,主要生产婴幼儿谷类辅助食品、婴幼儿罐装辅助食品和辅食营养补充品等产品;下游涉及销售渠道和消费者,销售渠道主要包括母婴店、专卖店和商超等线下渠道及天猫、京东、考拉等线上渠道,婴幼儿辅食产品通过这些销售渠道流向终端消费者。

作为农业大国,我国在婴幼儿辅食原材料方面的供应商数量众多,主要包括农户、合作社和大型农业企业等;生产设备主要以机械设备企业,基础工业发达的我国有大量企业从事这一领域;包装材料方面,由于食品包装是包装行业最大的细分领域之一,各种规模的供应商数量众多。中游的婴幼儿辅食企业包括伊威、方广、英氏控股、贝因美等。下游线上渠道包括京东、淘宝等电商平台,线下渠道包括孩子王、爱婴室等母婴门店和商超等。

行业发展历程:处于有机化阶段

国内婴幼儿辅食行业发展至今已有70多年,目前行业已经形成一定的规模。从发展历程来看,我国婴幼儿辅食行业大致经历了同质化阶段、多样化阶段、有机化阶段等,目前已处于有机化阶段。

行业政策背景:加强婴幼儿辅食添加指导

2017年我国发布了《婴幼儿辅食食品生产许可审查细则(2017版)》后,对于婴幼儿辅食生产企业监管开始收紧,通过从原料、生产、出厂等各个环节的掌控,我国婴幼儿辅食行业开始出清技术落后、生产条件不达标的企业。短时间内造成了一大批婴幼儿辅食企业直接退出市场,但从长远来看,这有利于行业的健康发展,不再出现劣币驱逐良币的现象:

行业发展现状

——中国婴幼儿辅食行业市场产品供给能力分析

我国婴幼儿辅食行业正逐步走入正轨,但目前仍处在发展早期阶段。我国相关婴幼儿辅食企业结合我国婴幼儿生长特点,在此基础上进行研发,产品种类从最初的婴儿营养粉逐步发展至包含谷物类辅食、婴幼儿辅零食、佐餐辅食等,产品种类不断丰富。我国婴幼儿辅食市场较为分散,各大企业的婴幼儿辅食供应能力也不大相同。根据国家市场监督管理总局对符合生产条件的企业认定,相关企业的婴幼儿辅食生产规模大部分在百吨级别。

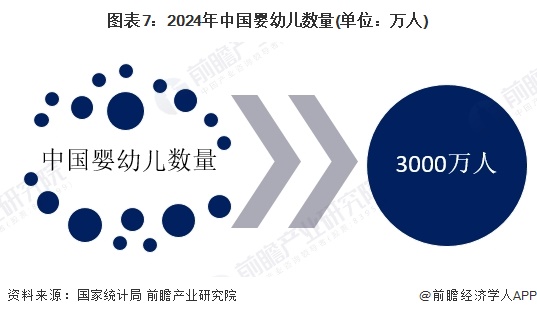

——中国婴幼儿辅食市场需求群体数量

基于婴幼儿辅食用户群体主要是6个月-3岁的婴幼儿,前瞻结合2021-2024年新出生人口数量初步核算,截至2024年9月中国婴幼儿数量约为3000万人。

婴幼儿辅食行业市场规模

根据食品工业协会数据,2017-2020年我国婴幼儿市场规模呈现出逐年上升趋势。2012年我国婴幼儿辅食刚到达约100亿元,随着行业的发展和下游需求的增加,我国婴幼儿辅食行业市场规模不断扩大,2019年我国的婴幼儿辅食行业市场规模突破400亿元,2020年达到445亿元。

考虑到近年来婴幼儿辅食市场产品同质化严重,价格竞争较为激烈,前瞻初步核算2023年中国婴幼儿辅食行业市场规模约553亿元。

行业竞争格局

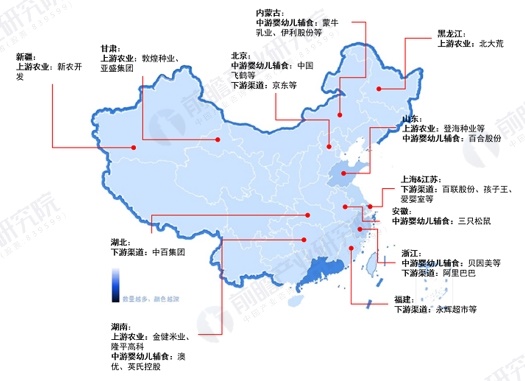

——区域竞争:集中在湖南和浙江

从代表性企业分布来看,婴幼儿辅食产业代表性企业主要分布湖南、浙江、内蒙古、北京等省市。此外,上海、江苏、山东等地亦有产业链代表性上市公司。

——企业竞争:贝因美品牌影响力上升

从品牌网的排名来看,近两年国内外品牌影响力格局整体变化不大,2020年外资企业Heinz亨氏、Gerber嘉宝和HIPP喜宝占据了我国婴幼儿辅食的前三名,前十中超过一半的企业是外资企业;2023年,内资品牌BEINGMATE贝因美品牌影响力明显上升,Top10榜单中有5家为内资品牌(含中国台湾)。

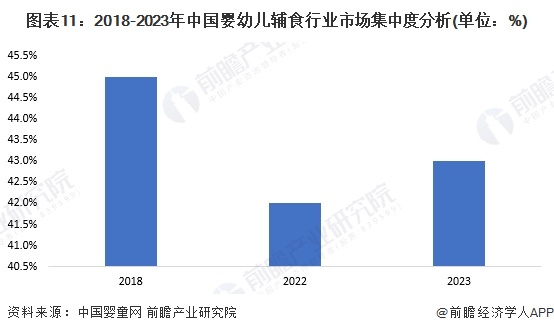

——行业集中度:中国婴幼儿辅食行业集中度CR10约43%

根据中国婴童网发布的《中国婴幼儿辅食产业发展蓝皮书》数据,2018年我国婴幼儿辅食行业中CR10集中度为45%。由于近年来行业发展速度较快,新进入企业在市场中发展迅速,许多初创企业也占据了一定的市场份额,前瞻结合历年双十一天猫宝宝辅食销售额情况变化分析,2023年中国婴幼儿辅食行业的CR10市场集中度较2018年有所下降,约为43%。

行业发展前景及趋势预测

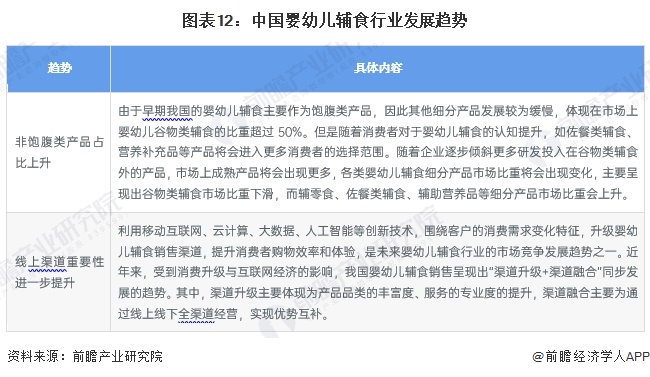

——行业发展趋势

中国婴幼儿辅食行业将呈现非饱腹类产品占比上升、线上渠道重要性进一步提升等发展趋势:

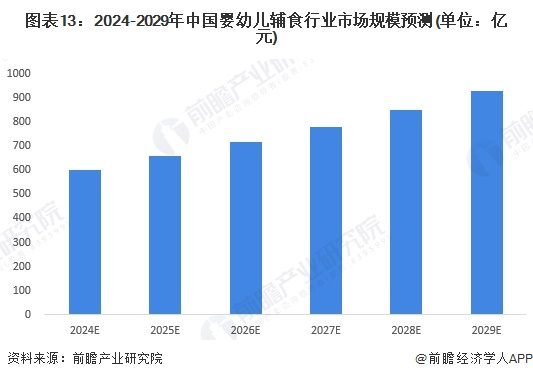

——行业发展前景:预计到2029年婴幼儿辅食市场规模约927亿元

尽管婴儿出生率下滑会对中国婴幼儿辅食市场造成一定的影响,但受益于国内经济发展持续向好、国民健康意识提升、消费意愿增强以及产品质量提升,前瞻预计在未来五年婴幼儿辅食行业将延续良好的发展态势,到2029年,中国婴幼儿辅食市场规模将达到927亿元,2024-2029年的复合增速约为9.0%。

更多本行业研究分析详见前瞻产业研究院《中国婴幼儿辅食行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务