【干货】航空维修产业链全景梳理及区域热力地图

产业主要上市公司:航发动力(600893);航新科技(600424);海特高新(002023);安达维尔(300719);超卓航科(688237);恒锵航空(870318)等

本文核心数据:航空维修产业链;航空维修产业全景图谱

航空维修产业链全景梳理

航空维修产业链上游为航材及核心设备制造供应,其中航材包括密封橡胶类、钛合金、铝合金及航空涂料等;核心设备包括航空发动机、机载设备、机体结构等航空设备及其零部件,以及维修用检测、测试设备及管理规划软件系统等。产业链中游主要为航空器的维护、维修及大修服务,具体包括航线维护、机体大修、发动机维修及部附件维修;产业链下游主要为航空业,包括民用航空及军用航空。

从产业链各环节代表企业来看,上游航材主要企业有航材股份、安吉精铸、安泰科技等;核心部件生产企业主要有航发动力、航发控制、中航电子等;航空维修检测测试设备及系统主要企业为中游航空维修布局产业链一体化,如航新科技、安达维尔和鹰之航等。中游航空维修企业包括外资厂商、国内航空公司或OEM与国外企业合资维修商以及本土第三方维修企业;下游民用航空企业数量诸多,军用航空领域包括航空工业集团、人民解放军等军工单位及其下属军工厂等。

航空维修产业链区域热力地图:北京市产业链布局最完善

北京市是我国目前航空维修产业链布局最完善的区域,且各产业链环节企业竞争力较强,上游航材股份、中游AMECO、BAESL及下游中国国航,均为各领域领先企业;其中中国国航作为国内三大航空公司之一,与国外领先维修企业汉莎、罗罗合资成立航空维修企业AMECO、BAESL占据国内航空维修大部分市场份额。航空维修产业链布局竞争力较强的区域还有广东省、陕西省、四川省等。

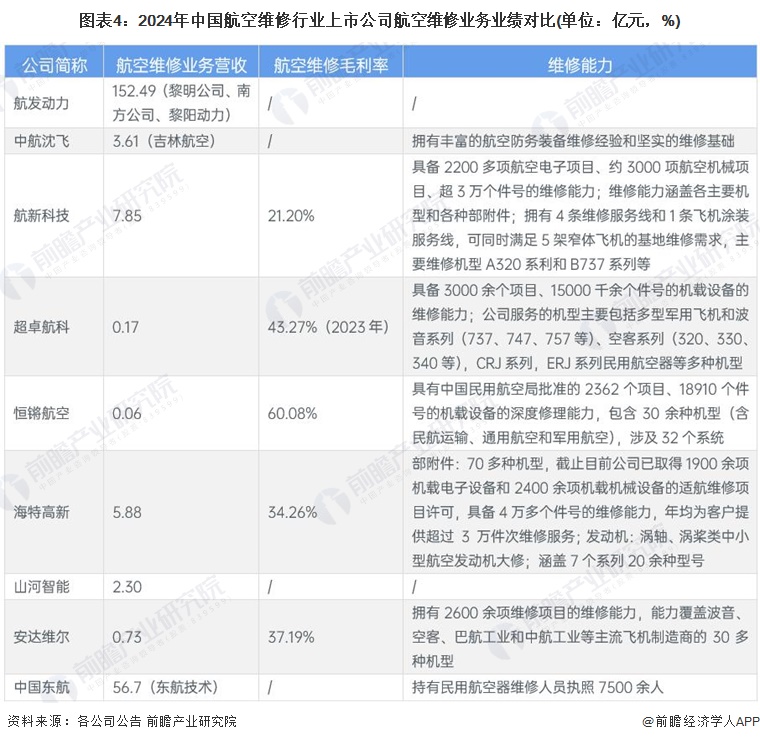

航空维修行业代表性企业业务业绩对比

从各企业航空维修业务主要产品销售收入情况来看,目前,国内航空维修规模较大的单位主要为大型OEM厂商或航空公司下属维修单位,如航发动力旗下子公司黎明公司、南方公司、黎阳动力2024年上半年合计实现营收152.49亿元,东航技术实现营收56.7亿元;第三方独立维修单位中,航新科技、海特高新营收规模较大,均超过9亿元;其他机载设备维修单位营收规模较小。从毛利率水平来看,航空维修业务毛利率水平较高,公开披露企业毛利率均在20%以上,其中恒锵航空毛利率水平最高为60.08%。从企业维修能力来看,OEM厂商主要为公司客户提供返厂维修类服务,维修能力较高,且具备较高的技术壁垒;第三方维修企业维修能力的高低与维修单位经营规模有关,航新科技、海特高新企业维修业务范围较广,具备更高的维修能力。

注:数据统计范围为2024年上半年。

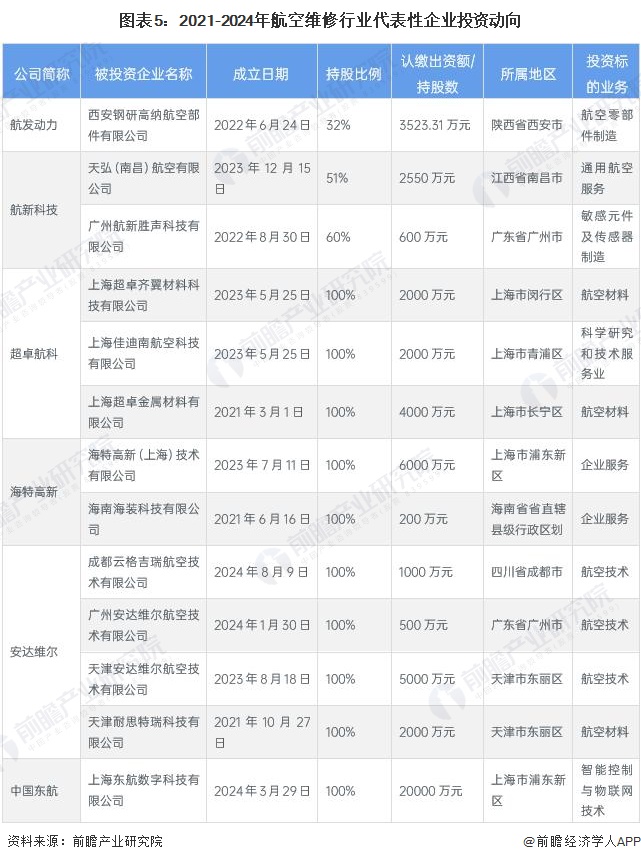

航空维修行业代表性企业最新投资布局

航空维修代表性企业在对外投资方面展现出多元化的战略布局;其中,OEM厂商及航空公司对外投资建设维修单位,如中国东航、中国国航;独立第三方维修单位对外投资主要为投资建设其他区域维修单位以及产业链一体化布局航空制造及航材研究等领域。

更多本行业研究分析详见前瞻产业研究院《中国航空维修行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

广告、内容合作请点这里:寻求合作

咨询·服务